上周,宁波市搞了个大动作。

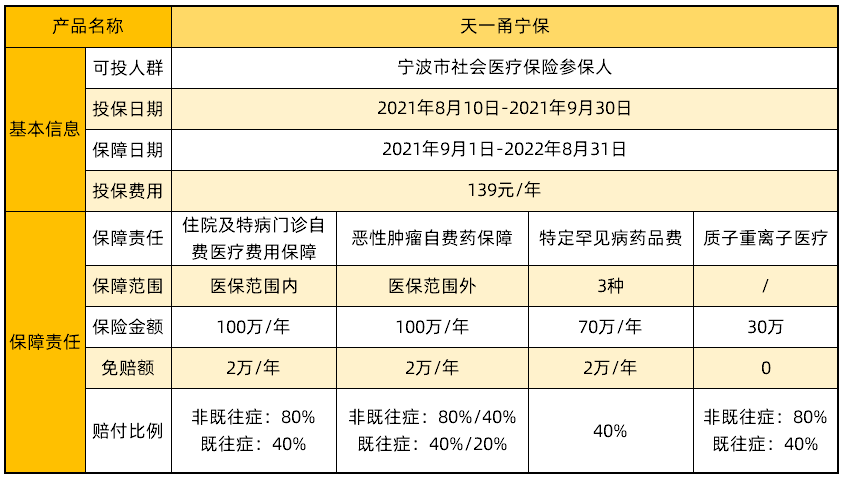

8月10日,宁波市医保局、宁波银保监会联合10家保险公司,共同推出了普惠型商业补充医疗保险:「天一甬宁保」。

这是今年浙江省第三个推出惠民保的城市了。还在研究的城市加把劲儿啊,老百姓们都盼着呢!

相较去年“市民保”、“甬惠保” 2款惠民保险,今年的「天一甬宁保」做了不少升级,保费也从59元变成139元。

那么「天一甬宁保」到底好不好,值不值得买?我们往下分析。

一、宁波「天一甬宁保」保障怎么样?

「天一甬宁保」是宁波市专属的普惠保险,没有健康告知,只要是宁波市基本医保参保人都可以购买。就算是 既往症人群也可保可赔。

每年只要139元,就能获得全年最高300万的医疗保障,合每天不到4毛钱,相当划算。保障责任主要有4个方面:

01.住院及特病门诊医疗费:

住院期间及特病门诊产生的医疗费,医保报销后,属于 医保内自付部分,扣除 2万免赔 额,最多报销 100万。

如果累计赔付超过10万元,则可以免除2万元免赔额。

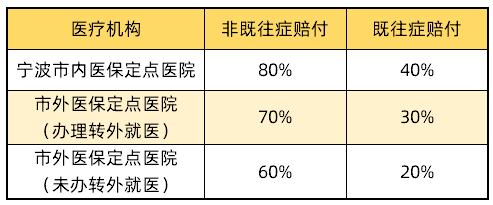

报销比例根据市内外医院、既往症有所不同。

这里的既往症主要指2类人群:

■2019年或2020年,享受过宁波市大病保险待遇,且投保时办理过特殊病种医保核准手续的人;

■投保前就已经罹患恶性肿瘤的人。

相对来说,还是很宽松的。

还需要强调的是:在一个保单年度内,单品药品费最高报销30万,单次住院的手术材料费最高20万,PET-CT仅报销1次。

这并不是「天一甬宁保」的“霸王条款”,在其他城市的惠民保里也有这样的规定。

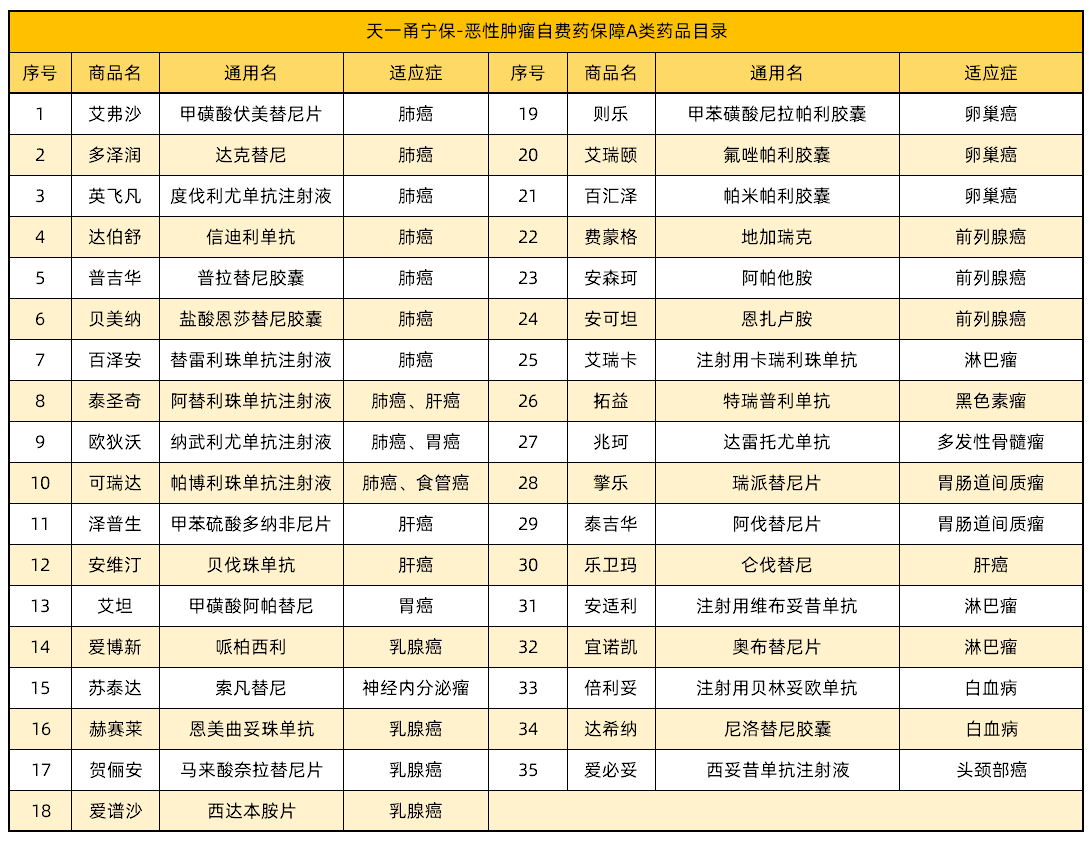

02. 35种恶性肿瘤药品费:

在保险期间,35种 特定的恶性肿瘤自费药品,扣除 2万免赔 额,最高报销80%,上限 100万。

同样按照既往症,报销比例也有区分。

A类药品,非既往症报销80%,既往症报销40%;

B类药品,非既往症报销40%,既往症报销20%

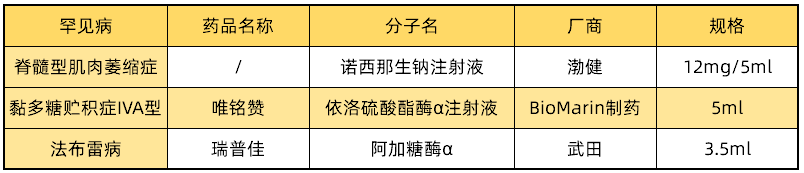

03. 种特定罕见病药品费:

「天一甬宁保」还针对3种特定的疑难杂症,提供了药品保障。扣除 2万免赔 额,报销40%,上限 70万。

04. 质子重离子医疗保障

最后重头戏来了。

质子重离子是国际公认对癌症治疗最有效的方法,但治疗成本昂贵,只有上海和山东有资质医院。

「天一甬宁保」是国内为数不多有质子重离子医疗保障的惠民保。

0免赔,最高30万元/年。 非既往症报销80%;既往症报销40%。

更厉害的是,对于已经 罹患恶性肿瘤的人群也能报销40%。妥妥的买到就能省到!

二、「天一甬宁保」报销好不好?

55周岁的张先生投保「天一甬宁保」后,被确诊为肺癌。

住院期间共计花费72.58万元。其中一包报销49.66万,个人支付22.92万,其中个人自付部分21.62万。

此外,张先生还需要服用恶性肿瘤处方药欧狄沃,自费费用39.96万。

算下来,张先生总计应支出 62.88万元。看看「天一甬宁保」报销之后,能省多少钱。

●医保内自付费用:21.62 x 80% = 17.67万

●恶性肿瘤药品费:( 39.96 – 2 )x 80% = 30.37万

两项合计报销 48.04万。

最终张先生需支付:62.88万 – 48.04万 = 14.84万元,报销力度还是相当不错的。

三、「天一甬宁保」谁适合买?

「天一甬宁保」的保障整体来说还是非常给力的。

参保不限年龄,不限职业,不限健康状况,无需体检。还开通了医保个人账户支付,可以用医保余额为自己、父母、配偶子女购买。

一年139元/人,每天不到4毛钱,就能获得最高300万的医疗保障。

不过对于医保外的治疗项目,比如动辄几十万的ICU、呼吸机等保障,「天一甬宁保」就比较无能为力了。

对于身体健康的朋友,优先考虑百万医疗险,免赔额仅1万,不论医保内外100%报销,特定药、ICU里的费用也能报销。

如果因健康等原因买不了百万医疗险,可以考虑买一份「天一甬宁保」作为大病保障的补充。

建议以下3类人群,可以优先考虑:

■高龄老人:一般的百万医疗险就保到60周岁,而惠民保大多对年龄没有限制。

■高危职业人群:警察、消防员、高空作业等职业风险比较高,商业保险大都买不了。

■身体异常人群:身体健康异常基本就和商业保险无缘了,惠民保是为数不多的选择了。

四、「天一甬宁保」在哪里买?

「天一甬宁保」刚刚开售,微信搜索「天一甬宁保」公众号,点击“服务-参保入口”即可投保。

投保截止日期是2021年9月30日,时间还很充裕,可以慢慢考虑!

更多城市惠民保测评,关注公众号,回复「惠民保」,查看属于你城市的福利吧!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心