这几年,百万医疗险一直很受欢迎,

几百块钱就能撬动上百万的保额,自费药、特效药,样样兼顾。

有人干脆觉得,有了百万医疗险都可以不用买重疾险了。虽然这样的想法很明显是错误的,但也显出了大家对百万医疗险的高度评价。

但是它也有一直被“吐槽”的地方:

健康告知相比重疾险要严格,

各家对于既往症都比较苛刻,稍有不慎就会拒保、拒赔。

今天小开要给大家安利的一款医疗险:医保无忧2021,它的优势在于拓展出了一款慢病版本。

甲状腺结节、乳腺结节、高血压、糖尿病等人群,通过智能核保,将有机会标体承保;标准体通过填写健康问卷还可拓展0免赔版。

接下来小开带大家看看这款产品怎么样?

一、医保无忧2021保障如何?

§医保无忧2021产品基本形态如下:

计划1、一般医疗、重疾医疗保额上限100万。

计划2、一般医疗保额、重疾医疗保额上限300万。

这次升级后,还额外新增了一个0免赔计划,即一般医疗免赔额0元,附赠重疾手术住院津贴。

在保障年龄上,医保无忧2021对老年人也很友好,投保年龄到65周岁,对于很多上了年纪的人来说,只要核保通过也能买。

1、一般医疗:

一般医疗最高300万保额。

费用包括:住院医疗费用、特殊门诊医疗费用、门诊手术医疗费用以及住院前7天后30天的门诊急诊费用,免赔额1万,100%报销,有社保未经社保按60%报销。

2、重疾医疗:

重疾医疗最高300万保额。

费用包括:重大疾病住院医疗费用、重大疾病特殊门诊医疗费用、重大疾病门诊手术医疗费用以及重大疾病住院前7天后30天的门诊急诊费用,0免赔额,100种疾病,100%报销,有社保未经社保按60%报销。

费用包括:重大疾病住院医疗费用、重大疾病特殊门诊医疗费用、重大疾病门诊手术医疗费用以及重大疾病住院前7天后30天的门诊急诊费用,0免赔额,100种疾病,100%报销,有社保未经社保按60%报销。

3. 恶性肿瘤住院津贴:

100元/天,无免赔天数,

单次给付不超过90天,全年累计不超过180天。

4. 意外身故给付:

因遭受意外伤害事故,并自事故发生之日起180日内因该事故身故的,保险公司赔付2万保险金,合同终止。

5. 质子重离子医疗:

含上海质子重离子医院治疗保障。

质子或重离子射线治疗肿瘤的一种手段是现今国际最先进的放射治疗技术,与重疾医疗共用保额,最高100%报销质子重离子治疗费用,每日床位费最高1500元。

6. 恶性肿瘤特定药品费用:

社保目录内药品经社保后按100%报销,未经社保按60%报销;社保目录外药品100%报销。

二、医保无忧2021针对6项既往症表现如何?

这是§医保无忧2021升级后的一个最大亮点:

甲状腺结节1~3级、乳腺结节1~2级、Ⅱ型糖尿病、原发性高血压、慢性肝病、慢性肾病等6项既往症人群,通过智能核保可享标准/加费承保。

小开就拿最常见的甲状腺结节和高血压人群试一下核保结论:

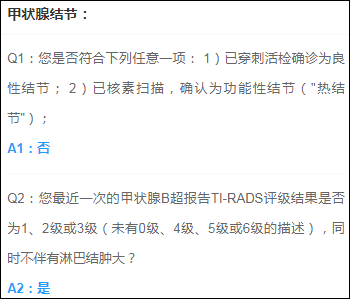

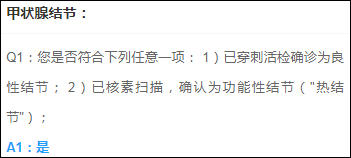

①甲状腺结节核保医保无忧2021——

或

即使甲状腺结节被定义为3级,只要没有伴有淋巴肿大,也可以正常承保,不除外哦。

核保结论:正常承保甲状腺疾病,一般医疗与重疾医疗共享一万元免赔。

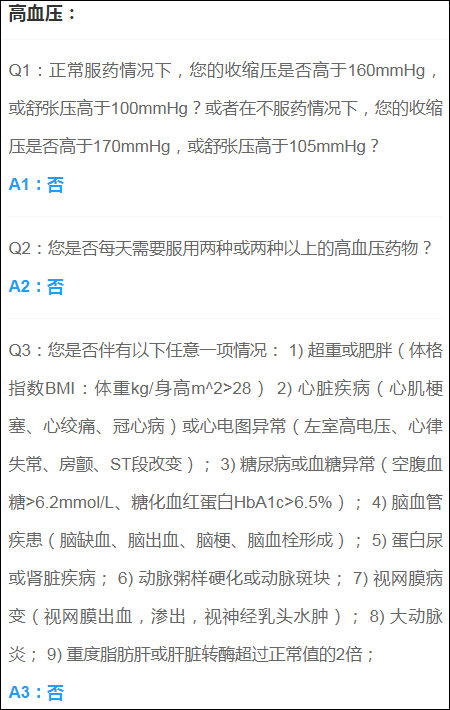

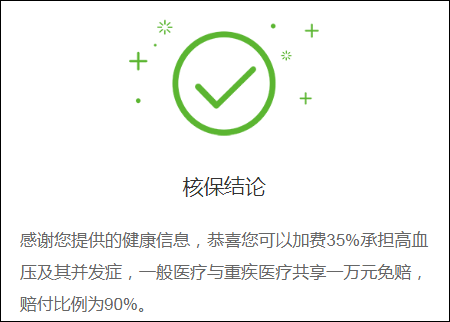

②高血压核保医保无忧2021——

具体看好服药前和服药后对血压值的要求后,如果没有其它并发症的情况下,可以享受加费承保。

核保结论:加费35%承担高血压及其并发症,一般医疗与重疾医疗共享一万元免赔,赔付比例为90%。

这样结论和目前很多市面上的百万医疗险来比,不再是针对所有的既往症一刀切,真的很Nice~

小开认为即使加一点点保费,这钱花的也值。

三、医保无忧2021可选责任与增值服务:

●多项可选责任:

① 可选重疾一次性给付保险金:0~45岁:5/10万保额;46~60岁:5万保额,这个相当于一年期的重疾险,有需要的可以附加。

② 可选恶性肿瘤特需医疗:指恶性肿瘤在特需部,扩展2级及以上公立医院特需部、国际部、VIP部的治疗,可以100%报销。

③ 可选恶性肿瘤赴日医疗:指恶性肿瘤-重度在日本指定医院的治疗费用,可以按70%的比例进行报销,累计赴日治疗次数限10次,医疗费用包括诊疗费、治疗费、床位费、膳食费、护理费、检查检验费、药品费、手术费等。

④ 新增0免赔计划:如果被保险人达到标准体要求,那么可选择扩展0免赔额版,其免赔额可降低为0元,并附赠重疾手术津贴:标准体限50元/天,优选体限100元/天,超优体限200元/天。

●特色增值服务:

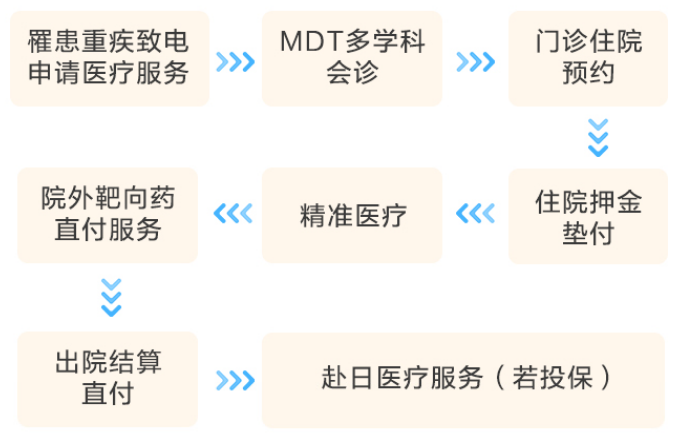

MDT多学科会诊、门诊/住院预约、住院押金垫付、院外靶向药直付、出院结算直付及上面提到的赴日医疗服务等。

其中赴日医疗包含日本重点城市17家医院住院直付服务,100%覆盖日本排名TOP100医院,并提供全程资料翻译、医院联络、当地陪诊等服务。

所以,对于很多一直想买百万医疗险,却无奈被部分疾病而限制投保的小伙伴来说,§医保无忧2021升级后将是一个非常不错的选择。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心