你们买基金是为了赚钱,而我买基金是为了回本……

还记得去年基金潮到来

自诩卑微的打工人们嗅到了发家致富的味道

畅想能躺着赚钱,于是激情入场

此后见面打招呼都是 “今天收益咋样?”

每天早上面容焕发

准备迎接今天的收获

最期待的就是9点开盘的那一刻

甚至开始讨厌周末的到来

然而,就和所有电影套路一样

立下flag的人必领盒饭

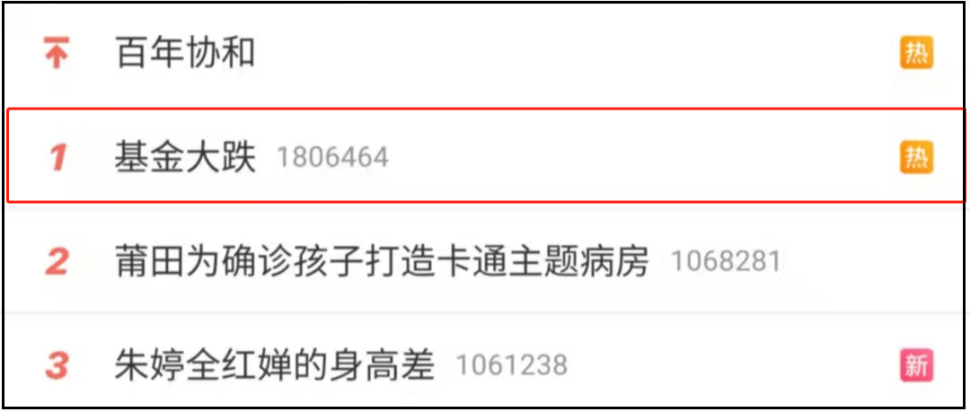

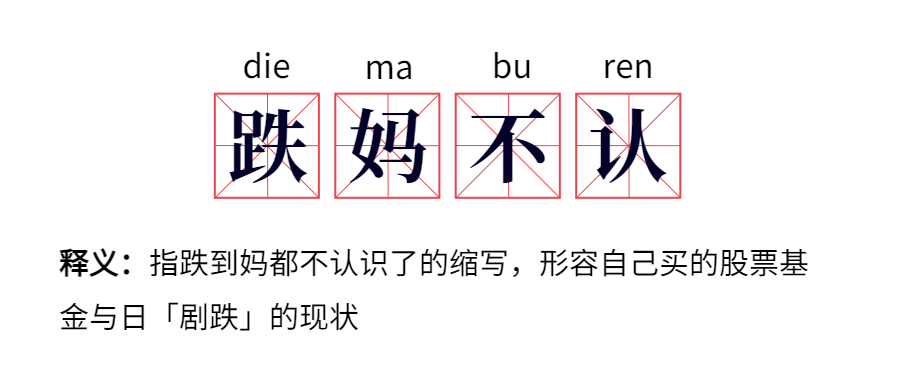

年后基金就成了所有人的痛,

一跌再跌,跌妈不认

刚到手的收益还没捂热乎,就交了学费。

刚到手的收益还没捂热乎,就交了学费。

基金就好比过山车,出发前就已站在搭建好的高点,

一开始只轻轻上升,在没缓过神来的时候就

疯狂暴跌

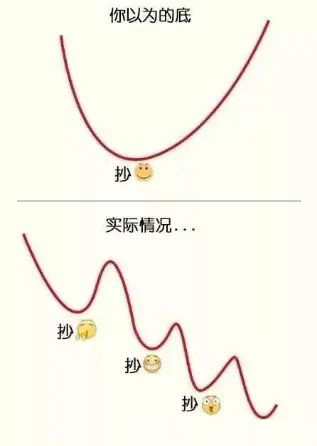

本想为环保事业做点贡(抄)献(底)

帮助祖国完成伟大的碳中和的远大目标

晚上还能回家炖点排骨

没想到被锂电池抄了家

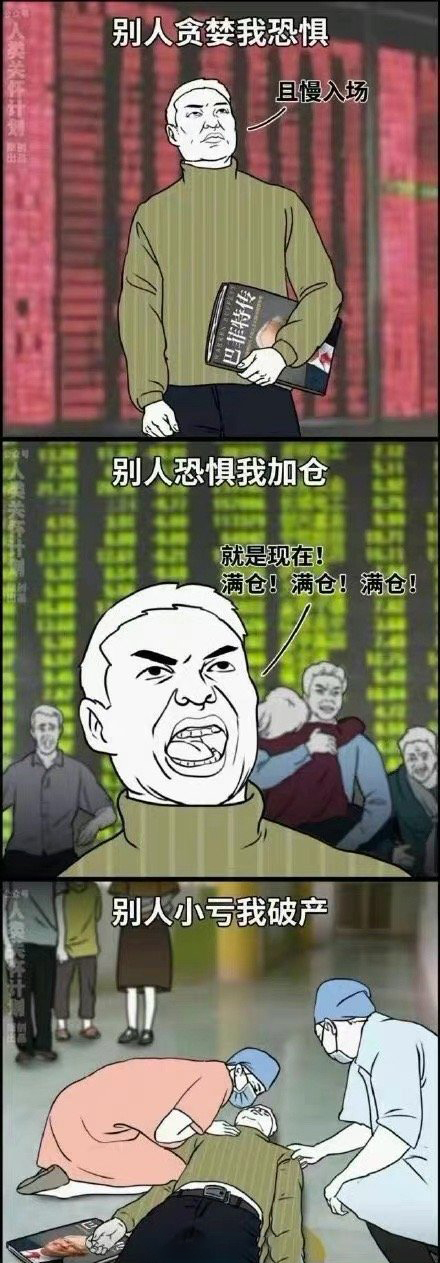

俗话说,基金人,基金魂

基金都是人上人

誓死不做减仓人

只要我不抛,就永远不会亏

经过前几个月的毒打

这点小风小浪已经不足以动摇

当事情到达疯狂的时候,就是陨落的时候。

(图片来源:网络)

和许多年轻人一样

我一直以为基金会是一笔额外收入

成为买房大业中的一块垫脚石。

看着基金飘红的走势,和领导开会我仿佛都变得硬气了,一言不合劳资回家“炒鸡”

没想到如今成了最大的负担,还差点栽了跟头

那你问我为什么还在坚持?

当然是为了回本

买基金前,都想着能赚多少钱;

买基金后,只求着能赶紧回本。

毕竟买基金最痛苦的事情莫过于亏损,

而更痛苦的是回本了没卖,然后再亏损……

都是真金白银的投入,钱没赚着,一直亏损。

但有些人好不容易熬到了回本

又开始了新一轮的加仓....

经过大半年的折腾,小开已经躺平

现在对持续下跌的基金麻已经木了

对待工作也更加认真了

毕竟一夜暴富始终是梦里传说

好运不会平白无故降临到自己头上

如今的我,虽没认命,但认识到了一点:不要妄想挣自己认知以外的钱

每个人精力是有限的,同样认知也有局限性

不可能做到面面俱到,天天涨停。

专业的投资者,都是多年的经验累积起来的

绝不是靠在基金股市里梭哈,短险暴富

与其一天到晚想着在这里面暴富,

倒不如选择一个靠谱的地方为将来的精致生活多加点杠杆。

比如保险圈里的 年金险、增额终身寿

最近就成了“破产男孩”新的避风港

手里有钱的就多存点

手里没钱就量力而行

管住手管住嘴,前期先存3-5年钱,

往后每天都可以看着收益表数钱

比起上下横跳的股票基金

增额终身寿、年金险才是稳稳的幸福。

想要存一笔嫁娶金、中长期理财的,买它↓↓↓

(点击图片了解更多)

现金价值起点高,增长快

有效保额每年复利递增,长期持有收益可观

想要存一份养老金的,看重长期收益的,买它↓↓↓

(点击图片了解更多)

年轻存钱,退休领钱。

活多久领多久,最快第5年就可回本

不用担心中途身故,20年保证领取

金额充足,能够保证退休之后的高品质生活。

如果不知道自己适合买什么类型的产品,点它↓↓↓

咨询专业的保险顾问,

根据您的需求和情况,制定适合的投资方案

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心