经常有人吐槽:交了好多年保险,最后却赔不了。

这很有可能是 健康告知 没有做好。

众所周知,健康告知是投保前最重要的一环。它决定了你是否能买这款产品,也保险公司赔付的前提。

一般来说,重疾险、医疗险、寿险都需要如实健康告知,但意外险不需要健康告知,只要挑选一款保额高,保费低的就可以闭眼买了。

但最近,市面上大多数意外险也有健康告知了。

小张准备给53岁的妈妈买一份意外险,出乎意料的是投保页面上跳出了一则健康告知,要求被保险人未曾罹患癌症、高血压等疾病。

一、突如其来的健康告知

最初,意外险没有健康告知,是四大险种里最“博爱”的。投保门槛宽松,三高、糖尿病,甚至罹患过重疾的人群也能轻松投保。

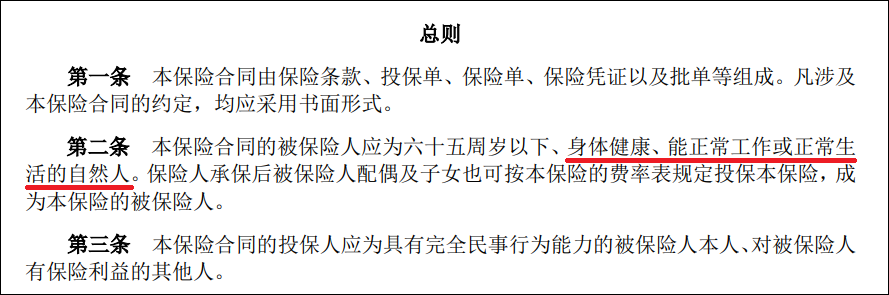

后来,一些产品开始出现了简易版的健康告知,要求 「被保险人为身体健康,能正常工作/生活的自然人」。

只是对高度残疾、植物人、重症卧床等情况的有了限制。

(点击查看大图)

(点击查看大图)

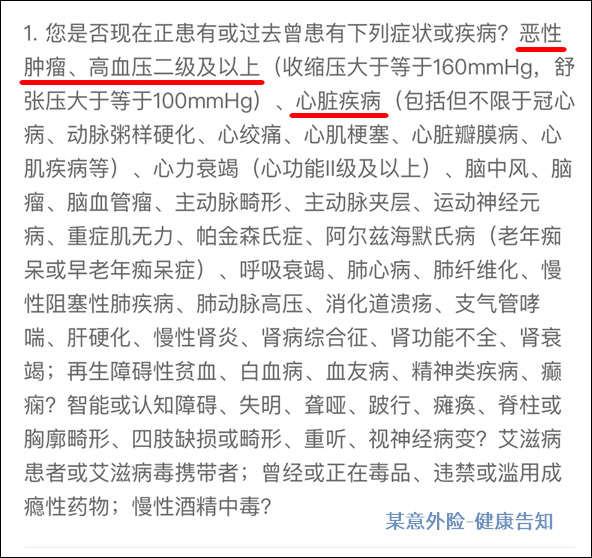

最近,越来越多的意外险增加了更为详细的健康告知,尽管只有1-2条,但会问询到 既往疾病,身体状况,生活习惯 等等,对高血压、艾滋病等慢性病人群也有限制了。

(某意外险健康告知)

这个操作让很多人一头雾水:明明是意外风险保障,怎么突然对健康状况有要求了?

二、意外险为什么也有健康告知了?

意外险十分便宜,一年最多花个2-300元就能获得几十万、上百万的意外保障。

它的一大优点就是门槛宽松,很多人在无法投保重疾险、医疗险时也能轻松投保一份意外险,明明是一款只能承保意外的产品,为什么也要增加健康限制?

■ 厘清非意外界限

意外险保障的是「外来的、突发的、非本意的、非疾病的客观事件导致身体受到伤害」,理赔范围是有限制的。

例如,高原反应、高温中暑,熬夜猝死 、食物中毒等事故,看起来属于意外事件,但这些事故的实质都是因「疾病」导致的,意外险是不能理赔的。

生活中,还有很多情况下难以区分是否为意外伤害,特别是有隐形疾病的人群。

例如张大爷血糖一直不太稳定,时高时低难以控制。某次外出运动后突然低血糖,两眼一黑从楼梯上摔落,导致意外发生。

如果张大爷说自己是不慎摔倒的,那意外险应当理赔。

但根据近因原则,摔倒是由糖尿病的低血糖引起,这就不属于意外险赔付范围了。

类似的情况还有很多,例如因长期高血压引发的心脑血管突发疾病等。

所以越来越多保险公司开始在意外险产品上增加健康告知,目的就是将一些不可控或者说难以掰扯清楚的风险先排除在外。

■ 缩小不可控的风险范围

另一层原因则是:为了防范某些身患绝症的人可能会做出过激行为,比如癌症晚期,从高处跌落身故。

到底是意外失足,还是自杀呢?真相很难分辨。

如果判定为失足,意外险需要全额赔付。

如果判定是自杀,意外险则无需承担责任。

但是保险公司要证明是自杀不是意外,也并非易事。

因此,越来越多 意外险增加健康告知,是为了减少逆选择 的情况发生,保证公平公正的赔付。

尤其是某些意外险附加了猝死保障等和疾病相关的责任,就更需要健康告知来 防范道德风险 了。

所以,投保意外险前遇到有健康告知的产品,务必仔细阅读,不能因为是意外险就不在乎,不符合千万不要强买。

三、如何看懂健康告知?

健康告知密密麻麻的一片字,让人看了害怕。

字虽多,但内容并不复杂,主要看3方面内容:

01. 看时间

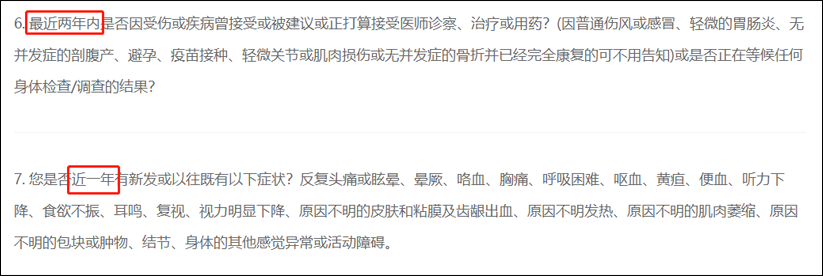

健康告知问到的病史,都是有具体时间范围的。

如: 「过去1年内是否存在下列症状...」 只要回答在规定时间内的相关病史就可以,1年前的检查异样就不用告知了。

也有一些健康告知的询问时间跨度比较长,如:「被保人是否/曾患有...」。 无论多少年前的病情,都应该如实告知。

(点击查看大图)

02. 看数值

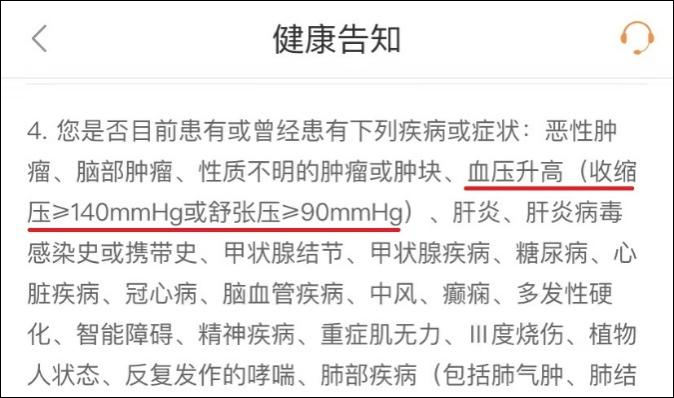

当问询到一些疾病状态时,一般都是有数值范围的,比如血压、血脂、血糖等。

(点击查看大图)

过往留下的所有的医疗记录里面:在未服药的情况下,如果血压收缩压达到了140,血压舒张压达到100,那么这款产品就买不了。

如果没达到这个数值或状态,就有可能买。

03. 找个明白人儿

以上只是列举了一些常见的健康告知条款,但对于很多普通人来说,对自身的疾病状态和健康告知的问询会有理解上的偏差。

遇到这样的情况,大家先不要草率的先全“否”而过,更不要谨慎到不敢投保,可以通过专业的核保手段来解决。

买保险是一个细心活,投保之前千万不要嫌麻烦,仔细读一下健康告知、保险条款非常重要。

付款之前解决所有问题,才能避免不必要的麻烦。也能在遇到理赔纠纷时,将主动权掌握在自己手里。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心