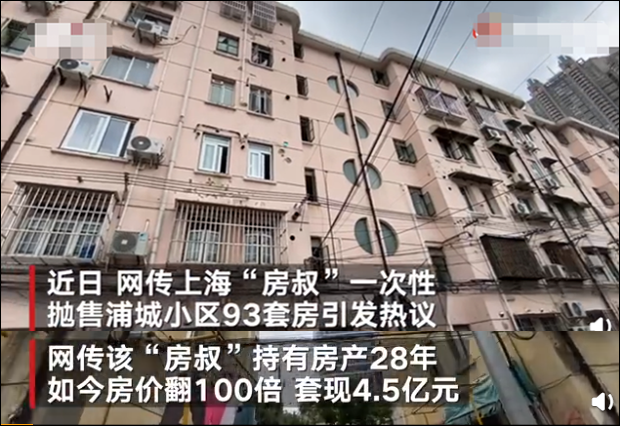

前两天,一条消息在微博上刷爆了 :

「上海房叔一次性抛售93套房产,持有28年、房价翻了100倍,套现4.5亿元,且所有房源都在一个小区。」

翻倍100倍,套现4.5亿.....这已经超出了我对房价的认知。

不过很快就被辟谣为虚假消息,真相是:这93套房是某大公司早年间集体采购的,不属于个人所有。

但是,大公司抛售资产回笼资金是正常操作,为啥刷爆微博了呢?

原因就是前段时间大家吵吵的挺火的一件事儿:房产税真的要来了!

一、房产税是咋回事?

10月23日国家发文决定,要选几个城市试点房产税,5年为期,试成了就立法全国推广。

(点击查看大图)

新闻一出,大量的疑问萦绕在大家脑子里。

• 为啥要收房产税?

• 哪些城市会成为试点?

• 税率怎么定?

• 会不会影响房价?

新闻一出,无数人变成了【黑人问号脸】脑海中瞬间浮现出许多疑问。

还有的人担心手里如果有不止一套房产的会不会变成累赘,是不是要准备抛售了!

其实大可不必惊慌,先坐稳了慢慢来看一下:

01. 啥是房产税,为啥要征收?

房产税是国家为了调控楼市,贯彻“房住不炒”,同时作为土地出让金的补充,弥补地方财政收入的一项政策。

发达国家已经实行多年,而我国从2018年开始就屡次提及。可以说,房产税是势在必行。

(点击查看大图)

PS:这一届90后又逃不过了,前有父母催生二胎,后有65岁延迟退休,中间还要多交一笔房产税。泪目了。

关于试点细则还没有公布,消息十分有限,建议大家保持观望。

02. 哪些城市会成为试点?

试点城市大概率为一线城市及个别沿海城市,比如深圳、海南、成都等房价热度较高的城市。

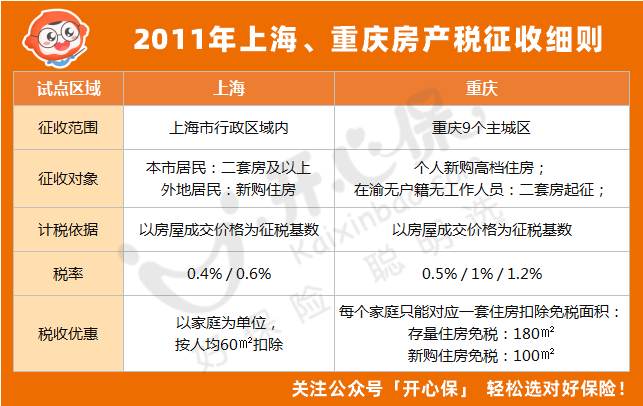

其实从2011年开始,上海和重庆就已经在试点收房产税了,不过政策比较宽松,影响人群过少,效果不太明显,在市场上也没有激起多大的水花。

上海的税率是0.4%-0.6%,本地户口二套及以上征税,外地户口首套房征税,有人均60㎡的免征面积。

重庆的税率是0.5%-1.2%,只对豪宅以及无户籍、无工作、无社保人员征收房产税,免征面积也比较高。

(点击查看大图)

新一轮的试点应该会扩大影响范围和人群,不论新房/旧房,首套/多套应该都要收,大家做好心理准备。

03. 房产税怎么收?

大家最关心的问题就是:房产税怎么收,收多少?

以上海为例:500万成交的新房,按照0.4%的费率,每个家庭每年要收2万。

而2020年上海居民人均可支配收入为7.2万,夫妻俩加起来不到15万。在这样的收入水平下,用1/10的收入去缴税,压力的确不小。

对于耗尽了6个钱包才攒出首付的家庭,更是雪上加霜。

但在实际操作中,应该会有相应的优惠政策:

比如不同的城市,房价不同,人均面积的要求也会各有不同。

甚至有人联想,房产是目前正在试点,距离正式实施起来还有段时间,这段空闲的时间国家留出来让我们干什么?

答:生三胎!

如此一来,不仅利用房产税可以提高一部分税收,关键还能侧面决绝下因人口老龄化带来的新生儿不足的严峻问题。

总而言之,房产税怎么收,收多少,目前所有的讨论都只是猜想,具体情况还是要以官方公布为准。

04. 房产税会有什么影响?

可以预见是,对于手里有多套房的、甚至人均居住面积过大的人都会有一定的影响。

在过去的10年里,房产作为高收益、低风险、稳健的投资,收益超过股市基金等一众理财产品。

很多人手里屯着几套房子收租,即能在当下享受“投资收益”,未来又能变成“养老资本”。

但是,在目前“房住不炒”的背景下,这两年房子的投资价值减弱了不少。

又加上势在必行的房产税,不论是从房屋面积、成交价格、家庭成员作为征税依据。名下拥有多套房的人群,必然会成为课税的重点对象。

因此,为了避免负收益,最近一波波涌出的【将投资性房产抛售变现】的新闻就不难让人深信不疑。

然而房子卖了,资产变现了,新的问题又出现了:原本「以房养老」投资规划,又要重新配置了。

有句话说,钱没有「转」起来,那便是亏的。

上百万的资产不可能躺在账户里等贬值,如何分配才能兼顾收益及养老需求呢?

股市基金风险过高、银行定存收益不足,相比之下,高收益、低风险、长期稳健的年金险就成为了大额资产的避风港。

二、年金险有哪些优势?

年金险主要有3大优势:

■ 绝对安全

股市有风险,投资需谨慎,大多数人很难从股市中赚到钱。

自从2017年期,银行不再承诺保本,也不适合作为理财的首选产品

而年金险刚性兑付,白纸黑字都写在合同中,受法律保护,绝对安全。

■ 锁定高收益

说直白一点,年金险它乍一看收益并不算高,但是它最大的优势在于稳定。

例如我们熟知的银行产品:一年期银行存款1995年:10.98%、2021年:1.5%。

还有我们当时以为找到长期维稳理财的余额宝:2014年:6%、2021年:2%。

之前更多的声音则是「我们并非不会进入负利率时代,而是要尽可能将这个脚步放缓」。

所以这时候,年金的优势就体现出来了。

年金保险一旦购买,它的价值增长就会被确定,写进合同,利率不受市场影响波动。

而且年金险按复利增值,只要时间够长,财富会随时间的产生裂变增长。

■ 灵活性高,权益清晰

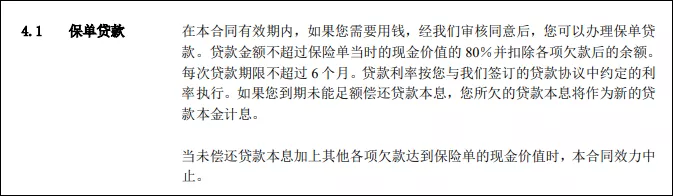

年金险的灵活性也是一大亮点。短时间具有相当高的现金价值,急用钱时通过减保取现、保单贷款都能够获得一笔现金流。

(点击查看大图)

总的来说,年金险和是 借助时间的力量实现高收益;在法律的支持下保证安全性;在产品的特点下实现灵活性。

对于不懂理财,且手里有闲钱的人来说,不失为一种省事省力理财新选择。

既然说到这里,举个例子带大家看看年金险的产品形态。

三、养老年金推荐

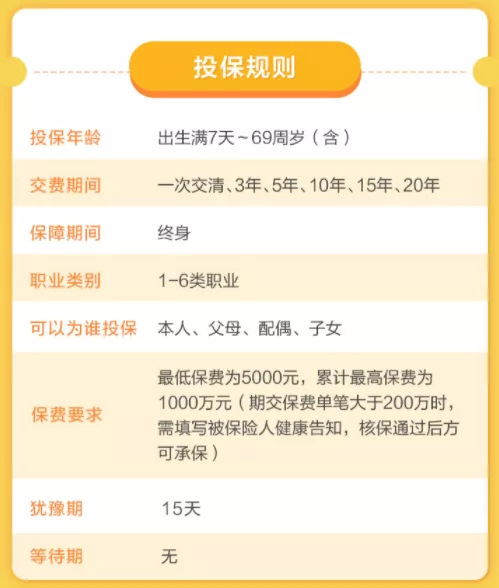

01. 期望高收益-百岁人生(福享版)

这款产品是爱心人寿前不久上线的,突出一个 收益回报高!

(点击查看大图)

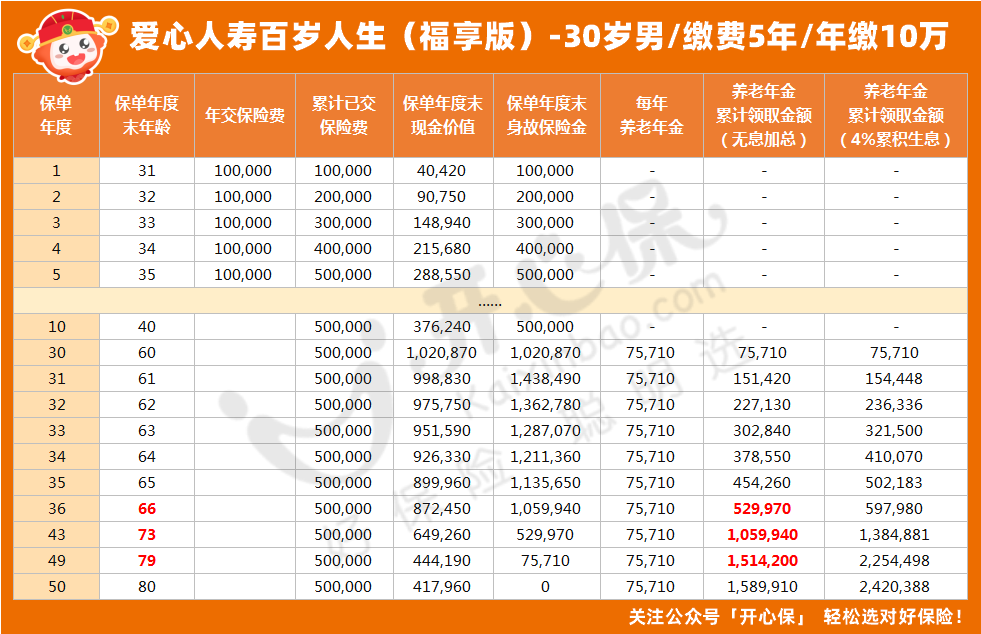

爱心人寿百岁人生(福享版)终身领取,有效防范长寿风险,且80周岁之前保证领取,不怕「人财两空」。

举个例子:

30岁男,缴费5年,年缴保费10万元,累计缴费50万元。

从60周岁起,每年可以领取养老金75710元,相当于每月6309元,

领取第7年即可回本,到79周岁至少保证领取151.4万元,是已交保费的3倍!

(点击查看大图)

02. 高领取年金-鑫享如意

如果看中领取年金,那么这款大家鑫享如意养老年金险值得考虑。

(点击查看大图)

鑫享如意养老年金,保证领取25年,如在领取期间身故,会将保证领取期间剩余的保险金一次性赔付给家属或指定受益人。

年金持续复利增长,存的越早领的越多。

30岁投保,缴费5年,年缴10万,60岁起领,72岁就能回本。

领取后,年金保额每年还以7%递增,抗通货膨胀,保证老年生活质量。

(点击查看大图)

03. 看中失能保障-§金生有约优享版

如果担心年老失能,需要有人持续照顾,又担心没有保障,那么§中荷金生有约(优享版)相当合适。

(点击查看大图)

§金生有约优享版 2种期限可选:终身/20年领取。在领取前 可以灵活转换。

产品定价利率3.5%,收益与4.025% 定价的产品相媲美。在老版的基础上,领取金更高!

5年总缴费50万,30岁男性60岁领取。选择保至终身,每年可领取8.2万

相比老版的金生有约,每年多领取13%,提升非常明显。

(点击查看大图)

还可附加失能护理金,为未来可能发生的变故,提供保障:确诊10种疾病状态,每月领100%保额的护理金,最高10年,且豁免余期保费。

(点击查看大图)

四、写在最后

现在看来,还想靠投资房产获得高收益、期以养老是不太可能了。

房子还是要回归原本的功能“房住不炒”,让更多人能够有一个落脚点。

时代在变,口号在变,政策也在变,还是要跟着国家的脚步走。

现在国家正在积极推动个人养老,建议大家提前规划和准备。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心