去年,银保监会发布了《互联网保险新规》。

随着新规的发布,很多在售的产品都面临调整、下架;有的保险公司甚至发出声明暂时停止开展线上业务。

这让买过很多线上产品的小伙伴有点惊慌:

• 已经买好的保单,会不会受影响啊?

• 要是以后出险了,能不能找到人赔啊?

• 产品为啥会下架,是因为不靠谱吗?

别急,接下来小开给大家一条条解释下。

一、保险公司退网,保单有没有影响?

首先,保险公司公告暂停的是「互联网保险业务」,而非把整个保险业务拉了闸。

所以对于已经买到手的产品,完全没必要担心后续的保单变更甚至理赔。

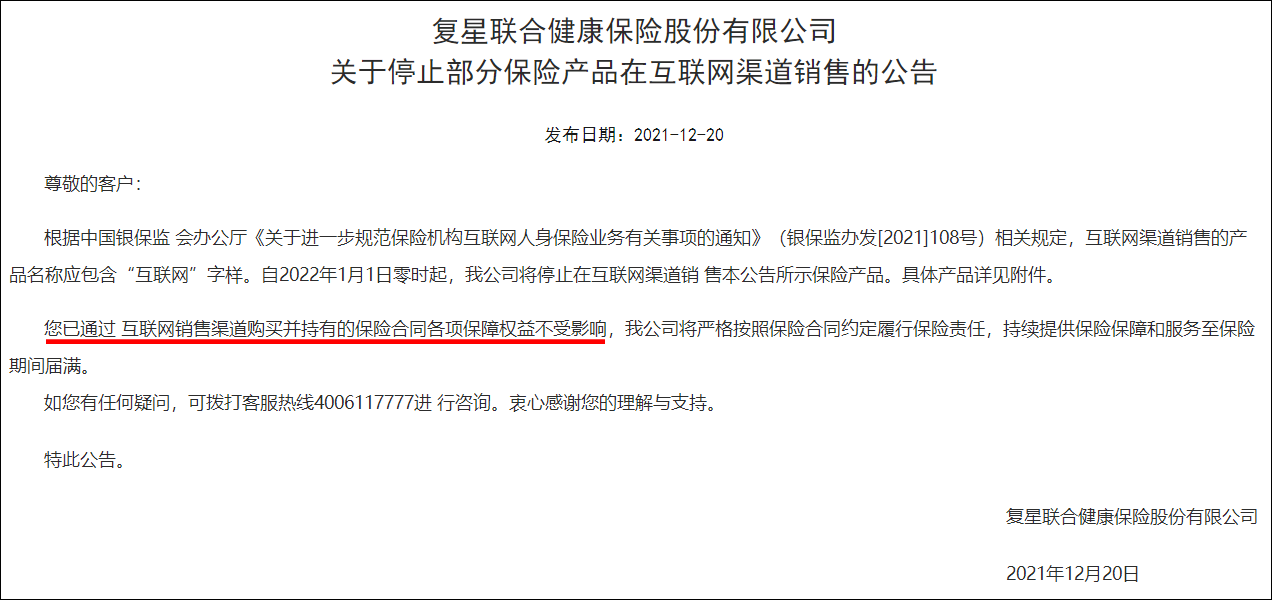

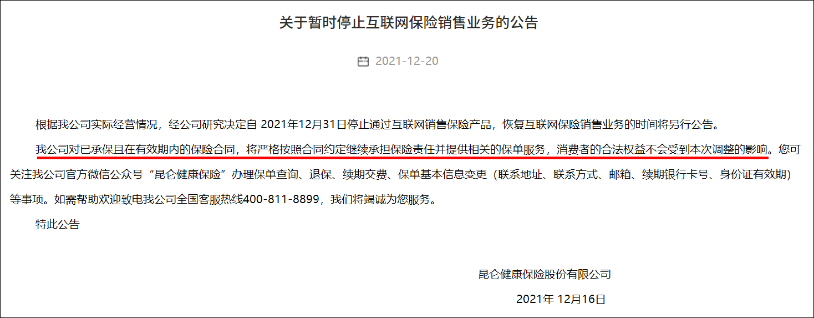

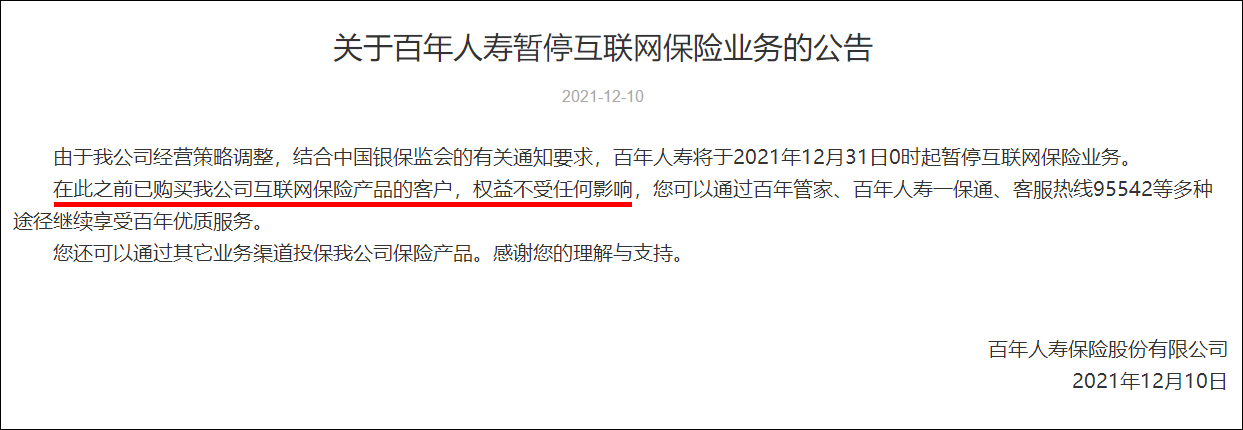

针对这一点,多家保险公司的公告里也都提及到:之前购买的保险合同不受任何影响,后续保障和服务依然有效!

(图源:复星联合健康保险公告)

(图源:复星联合健康保险公告)

(图源:昆仑健康公告)

(图源:昆仑健康公告)

(图源:百年人寿公告)

(图源:百年人寿公告)

如果一定要问会带来什么影响的话,那就是很多优秀的产品以后恐怕很难在互联网上看到了。

退一万步假设,如果保险公司真的「一命呜呼」了,那还有2大保障,可以保护大家的合法权益。

1. 保险合同具有法律效力

不管是上万元的重疾险、年金险,还是低至几元的意外险、旅游险,咱们买的每一份保单,都是一张白纸黑字的合同。

每一张保单,都会受到法律和银保监会的保护,一旦生效就必须按照条款来执行。

无论是产品下架,还是保险公司「黄了」,只要在合同有效期内,该怎么赔就得怎么赔。

2. 有多重保障与监管限制保司

原则上说,任何公司都可以破产倒闭,保险公司也会。

保险公司如果经营不善,资不抵债,也可以申请破产。如果违规经营,触犯红线,会被强制接管。但是一家保险公司想要破产,真没那么容易。

▪ 保险公司门槛高

开保险公司的硬性门槛是相当高的,最基本要求是:有钱、有德。

注册成立保险公司的资本金都是以「亿」为单位的,所以我们常说,保险公司从来都没有「小公司」,随便拉一个出来都很壕。

另外,成立保险公司的股东需要具有持续盈利能力且信誉良好,最近三年内无重大违法违规记录,有案底是不能开保险公司的。

这也就奠定了保险公司的起点就非常高。

▪ 监管严格

金融界三驾马车:银行、证券、保险,其中对保险的监管是最严格的。

资金运用会受到监管,严苛控制资金流向,定期公示财务状况,一旦偿付能力不达标,警告、整改、接管都不在话下,严重的甚至最后会清算重组。

▪ 背靠再保公司

保险公司我们都比较熟悉,但在保险公司的背后,其实还有一个再保公司,即为保险公司提供保障。

一旦保险公司出了经营问题、偿付困难,再保公司会第一时间出钱出力,分担风险。

▪ 强制准备责任金

保险公司每年都必须从税后利润中提取10% 作为一笔备用金,预防出现严重亏损导致的资金问题。

所以在层层严管之下,保险公司想要倒闭,真不是件容易的事儿。

二、如果保险公司真的破产,保单也依然在

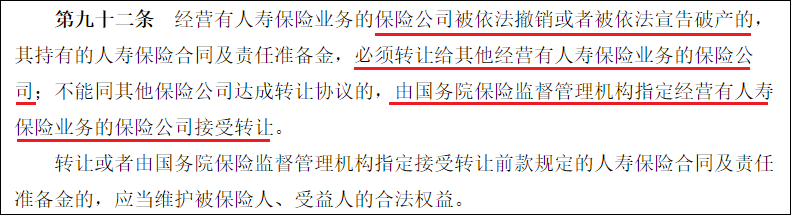

如果以上方法都没能阻止一个保险公司破产,那么银保监会将直接介入,指定一个接盘侠,接手破产公司的业务和用户,保障大家的权益不受损害。

(图源:《保险法》)

(图源:《保险法》)

看完这些,你心里是不是踏实多了?

其实无论是这次的互联网新规还是每一次行业的监管,目的都是希望保险公司无论从运营还是到产品,都能始终走在一条良性的发展轨道上。

因此,我们的保障,不会因保险公司暂停某一项业务而受到一丁点影响!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心