超级玛丽系列重疾险从上市以来就一直很出众,且以性价比著称。

受互联网新规影响,超级玛丽5号前段时间无奈下架,不过,现在超级玛丽重新以6号身份华丽回归,而且保障方面又做了不少升级。

小开看了下,可以说§超级玛丽6号不仅赔付保额高,而且性价比也更高,总的来说就是更实用了!

接下来,咱们一起来看看:

一、超级玛丽6号保障什么?

§超级玛丽6号产品形态如下:

投保规则非常简单:

出生满28天-55周岁、1-4类职业的人群都可以买,保障终身。

最长可以30年缴费,保额最高可买50万,等待期180天。

它的主要保障有:

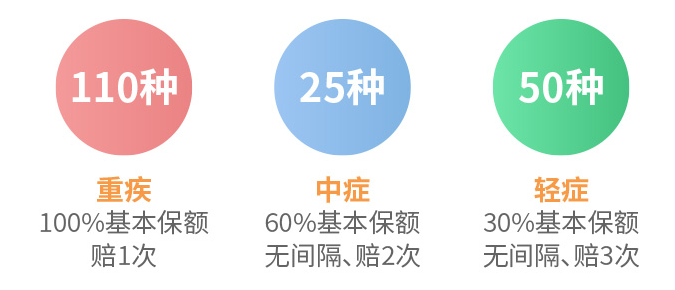

• 基础保障:

110种重疾,赔1次100%基本保额;

25种中症,赔2次,不分组无间隔期,每次赔付60%基本保额;

50种轻症,赔3次,不分组无间隔期,每次赔付30%基本保额。

• 可选保障

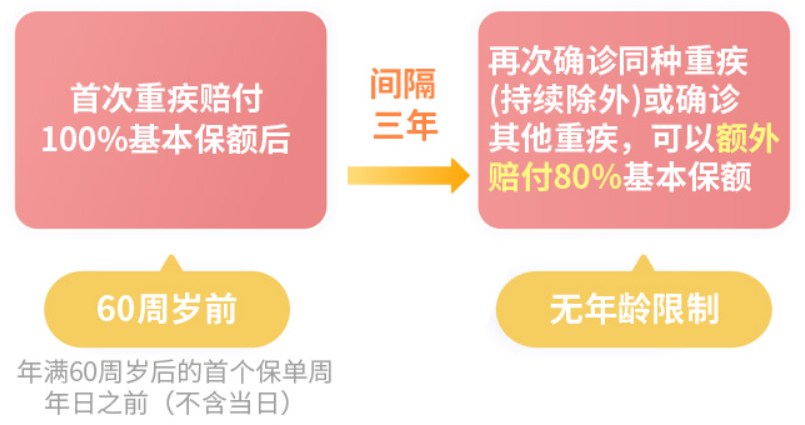

① 重疾复原保险金

60周岁前首次确诊重疾,间隔3年后,再次罹患同种(持续除外),或不同种重疾,可额外赔付80%基本保额,无年龄限制。

值得注意的是,如果同时附加重度恶性肿瘤津贴,两项责任可叠加赔付哦~

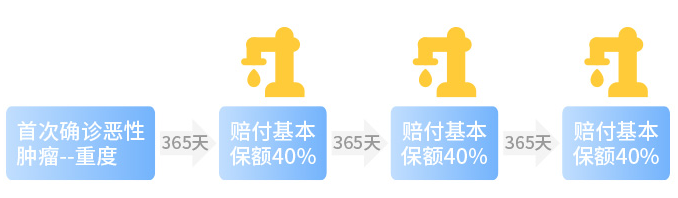

② 重度恶性肿瘤津贴

首次确诊恶性肿瘤--重度1年后,恶性肿瘤--重度状态(含新发、复发、转移、持续)持续治疗,每隔一年给付一次,最多赔3次,每次赔40%基本保额。

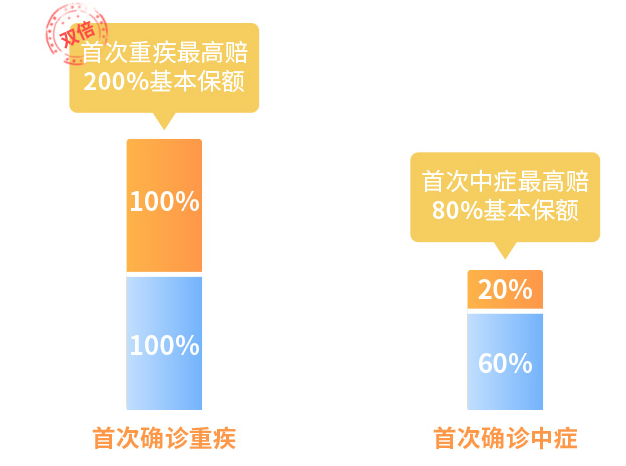

③ 疾病关爱保险金

60岁前确诊重疾,额外赔付100%保额;确诊中症,额外赔付20%保额。

也就是说选了这项责任,首次重疾最高可赔200%基本保额;首次中症最高可赔80%基本保额,额外赔付的比例是目前市场上最高的!

④ 身故或全残保险金

18周岁(不含)前,赔付累计已交保费与现金价值中较大者;

18周岁后,赔付100%基本保额。

这项责任放在可选项里,对于预算有限的人来说十分友好,可以减少不少保费支出。

二、超级玛丽6号有哪些亮点?

1. 保障灵活可选

除了重疾、中症和轻症之外,§超级玛丽6号将其它保障:重疾保额复原、重度恶性肿瘤津贴、疾病关爱保障、身故责任全部设为了可选项,灵活度更高。

这样我们就可以根据需求预算自由选择,不会被「强制消费」了!

2. 60岁前重疾可翻倍赔付

一般,其他重疾险60岁前额外赔付最高也是80%,这次§超级玛丽6号把这一额度提升到了100%。

60岁前是家庭责任最重的年龄阶段,如果能获得双倍的重疾保障,可以更从容地应对40-60岁重疾高发阶段。

3.「重疾复原保险金」限制条件少

在其他重疾产品中,「重疾复原」仅能赔不同种重疾,而且限制较多,必须满足首次重疾确诊60周岁前,二次确诊的重疾也需在60周岁前才能获赔。

而§超级玛丽6号只要首次确诊重疾是在60周岁前,那么间隔期3年之后,再确诊重疾,不限年龄,不限病种,即使是同种重疾,只要不是首次重疾的持续,都可以获赔80%保额。

举个例子:

有了这个保障,就相当于以「单次重疾」的价格,享受了「重疾二次赔付」的保障,解决了理赔后保障缺失的难题,同时也解决看同种病种无法再次赔付的难题(首次确诊时所患重疾的持续状态除外)。

4.「重疾复原金」与「重度恶性肿瘤津贴」可叠加赔付

如果投保§超级玛丽6号,同时选择了重度恶性肿瘤津贴和重疾复原保险金,这两项责任可以叠加赔付。

这一点也要给超级玛丽6号点个赞,因为在其他重疾产品中,两者只能赔付一个,不能叠加赔付,少拿了不少的理赔金。

5. 免费赠送重疾绿通服务

投保§超级玛丽6号后,还赠送「绿通增值服务」,共含9项服务,一年有效期,让大病就医更安心。

三、超级玛丽6号值不值得买?

在保费方面,§超级玛丽6号也很便宜,假如30岁男性/女性买30万保额,30年缴费,小开根据不同保障责任进行了如下测算:

如果预算有限,可以只选基础保障,买30万保额,30年交,保终身,30岁男性只需3180元/年,30岁女性只需2961元/年。

如果预算充足一点,可以考虑附加癌症津贴,男性3759元/年,女性3660元/年。

同时,也可以考虑用重疾复原保险金或疾病关爱保险金,价格相差不大。

当然,如果你的预算很充足,可以把可选保障全都选上,毕竟都是非常实用的保障。

总的来说,§超级玛丽6号的保障全面,灵活可选,而且保额充足,价格也很合理,尤其是基础保障性价比高,非常值得入手!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心