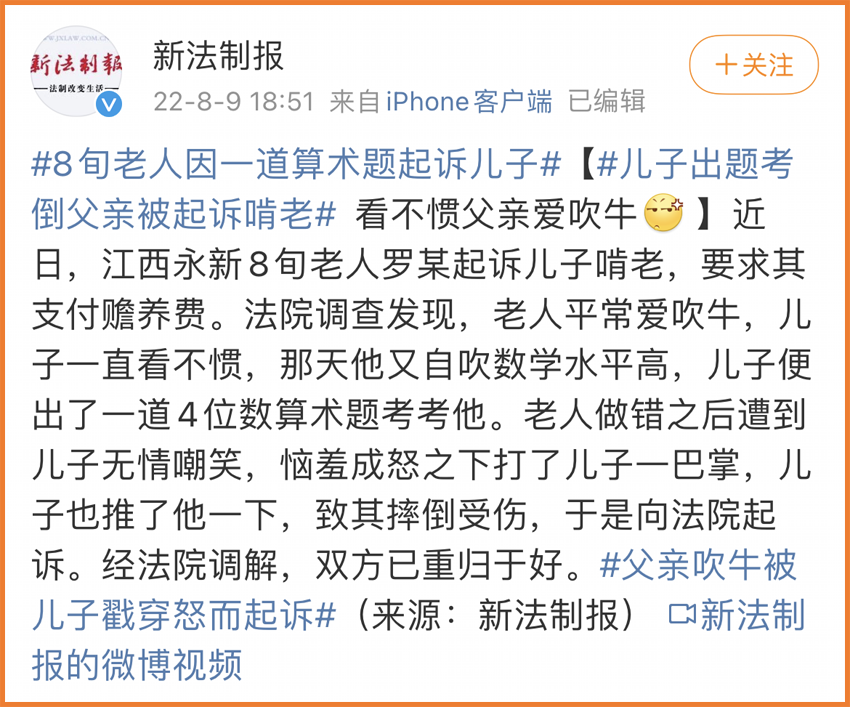

前几天,小开看了一个热搜:#8旬老人因一道算术题起诉儿子#

(图片来源:微博@新法制报)

(图片来源:微博@新法制报)

这件事的起因虽然看上去让人哭笑不得,但仔细琢磨下,其实是父母晚年孤寂,更希望寻求子女的认可与肯定。

而在如今老龄化环境下,关于老年人的一系列问题也越来越多。

随着年龄的增长,比精神的衰老更让人担心的,其实是身体机能的衰退,健康亮起的红灯越来越多,重大疾病的发生率也更高。

而到这个时候,再想给处在重疾高发年龄段的父母们买一份重疾险,就太难了。

那么,爸妈难道过了50岁,就要与重疾险说bye bye了吗?

未必!

最近,中华人寿推出了一款投保年龄上限非常高的重大疾病保险—— 中华孝亲宝重大疾病保险 。

它专为中老年人设计,最高70岁也可投保,不仅重疾、中症、轻症保障全面,还支持重疾多次赔付不分组,投保责任灵活又全面,给爸妈更安心的保障。

下面我们就详细了解一下。

一、中华孝亲宝重疾险保障怎么样?

中华孝亲宝重疾险保障内容如下:

(点击查看大图)

(点击查看大图)

• 重疾:100种疾病,不分组赔3次,每次100%保额;

• 中症:25种疾病,赔3次,每次50%保额;

• 轻症:50种疾病,赔3次,每次30%保额;

• 恶性肿瘤-重度2次赔:赔付100%保额,间隔期3年;

• 特定心血管重疾2次赔:赔付50%保额,间隔期3年;

• 身故/全残保险金:100%保额;

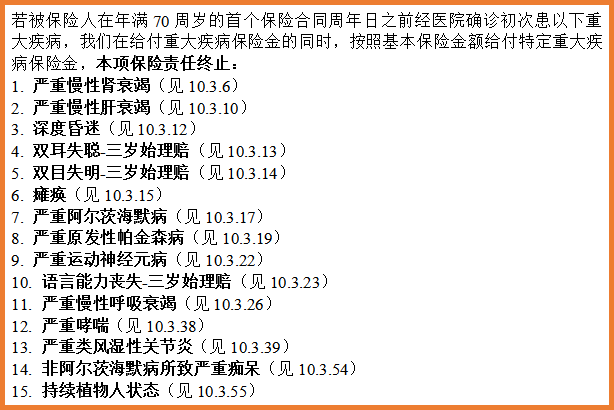

• 特定疾病保险金:70岁前确诊约定的15种老年特定疾病,额外赔100%保额;

• 被保人豁免:重疾、中症、轻症。

中华孝亲宝重疾险主要有以下几个亮点:

01. 投保年龄宽松

如今,市面上大多重疾险的投保年龄上限都在55岁左右,超过60岁的就很少了。

偏偏越到这个年龄,疾病就越容易找上门来。

而中华孝亲宝重疾险直接将可投保年龄拉到了70岁,投保年龄十分宽松,弥补了这个年纪的父母无法拥有重疾险的缺憾。

02. 重疾不分组多次赔

中华孝亲宝重疾险 保障100种重大疾病,不分组最多可赔3次,每次100%基本保额。

爸妈到这个年纪,不要说重大疾病了,我们更担心的甚至是多种疾病一起「搞破坏」。

而孝亲宝重疾最多可赔3次,有效降低了理赔门槛,对于疾病风险极高的中老年来说,相当于架起了一道坚实的屏障。

另外,它的25种中度疾病、50种轻度疾病也可多次赔付。

而且,它对高发的中/轻度疾病的覆盖是很不错的,无论是恶性肿瘤轻度、较轻急性心肌梗死、原位癌,还是慢性肾功能衰竭、冠状动脉介入手术等,都有保障,获赔率大幅提高。

(点击查看大图)

03. 多种方案灵活可选

中华孝亲宝有一个很强的优势,那就是保障灵活。

除了基础的重疾/中症/轻症以外,很多附加责任,中华孝亲宝都可以灵活配置,共有四种方案搭配。

(点击查看大图)

(点击查看大图)

可以根据自己的预算和需求来选。

04. 15种老年特定疾病实用

我们给孩子买重疾险时,总会重点考虑少儿高发疾病,给老人买重疾险同样要考虑这些。

老年人有一些疾病十分高发,如瘫痪、深度昏迷、严重阿尔兹海默并、严重慢性肾衰竭、严重慢性肝衰竭等。

中华孝亲宝重疾险的C方案和D方案就包含了15种老年特定疾病保障,70岁前确诊,额外赔100%保额。

(点击查看大图)

(点击查看大图)

这项保障相当于重疾翻倍赔,非常实用,而且在市面上是很少见的,对中老年人非常友好。

二、购买建议

考虑到如今越来越高发的重疾风险,如果想为超过50岁的中老年人群购买重疾险,只要健康告知符合,强烈建议选择 中华孝亲保重疾险 。

不过由于上了年纪,在投保时也要综合健康因素、经济状况来评估决定。

如果因健康状况不符合,也不建议强行购买,退而求其次的防癌险等更适合他们。

同样,除了高发的疾病风险之外,意外风险也是中老年人群的高发风险之一。

建议在尽量做好健康保障的同时,搭配可保自费药、涵盖住院津贴的中老年人专属意外险↓↓↓

(点击图片了解)

(点击图片了解)

70岁可投保,癌症医疗有保障,三高人群可投保↓↓↓

(点击图片了解)

(点击图片了解)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心