买健康险时,「健康告知」的环节,很是让人头疼。

近至半年内的身体异常,远至几十年前的病史,甚至家族直系亲属的病史都要过问。

范围涉及之广,类目之多很容易让人误会保险公司是在「设置陷阱」。

为什么要问这么多呢?有些病都好几十年了,早都记不清楚了怎么办?

今天就来给大家解释解释。

一、健康告知是什么?

为什么要进行健康告知?

健康告知是保险公司在接纳投保前,对投保人进行健康信息的问询,目的是保证投保人的真实情况符合承保风险要求,防止带病投保。

说白了,也就是降低「逆选择」。

不同公司、不同产品对健康状况的要求各有不同,在询问的内容上大致可分为这几类:投保状况、健康状况及病史、生活习惯、职业……

只有通过健康告知,才能顺利投保。

不过,「告知健康状况」不代表什么都要说,而是遵循有限告知的原则,即 有问有答,不问不答。

主要有几个技巧:

■ 有限告知:重点关注问及的时间范围

■ 以「案底」为准:体检报告、门诊病历本、住院记录、医保卡上记录的疾病才需要告知;而自以为可能有的疾病,只要是没有记录就无需告知。

■ 病历资料准备:注意保存好病历,注意病历信息的准确性。

如果还不清楚买保险时如何填写健康告知,可以看这里:

二、时间太久,不记得有哪些疾病史怎么办?

小开平时没少和大家强调健康告知的重要性:一定要如实填写,千万不能抱有侥幸心理;忘记告知或故意隐瞒,都很容易给后续理赔埋雷。

但是面对密密麻麻的健康告知,如果真的一时搞不清楚自己哪些符合哪些不符合该怎么办呢?

可以通过3个途径查找:

01. 体检报告

健康告知中通常有针对某些指标进行的精确问询,比如血尿酸、尿蛋白、BMI等。很多人只记得体检医生曾说过数值异常,但不记得具体数值是多少。

别慌,通过体检报告、化验单或许可以找到详细结果。

很多地方的体检中心和医院都已经信息化,体检报告往往会保留很长一段时间,可以通过个人身份信息,登录APP或官网进行查询。

02. 病历本

尽管很多年过去了,去找大夫看病还是得有一本病历本,其实这是为了存档用的。

病历本上的病历会录入医院的电子档,门诊记录至少保存15年,住院记录至少保存30年。

如果你忘了疾病史,也可以通过病历本查找。

不过,各家医院病例档案不相通,还是需要回忆起在哪几家医院或诊所就医过。

实在想查询当时的就医诊断信息,也可以明确具体医院后,带着身份证去服务台进行调取确认。

03. 医保卡

在支付宝上搜索「医保卡」并绑定,就可以查到自己的医保卡使用记录了。

有些地方只能查到消费金额,但有些地区会把具体买的药品名字都记录下来,根据药品回忆自己的就医状态,也是个比较好的办法。

三、投保时有疾病忘记告知,后续想起来了,怎么办?

发生这种情况别着急,先确定疾病的严重程度,再来决定如何处理。

▪ 忘记告知为常见疾病

比如感冒发烧,头疼脑热等常见症状,甚至一些连病都算不上的阶段性身体不适,那就无需告知。

▪ 忘记告知为手术/健康异常

这时要根据健康告知进行核对,确认时间及检查结果数值等信息,如果不在问询范围内,则不用告知;

如果在问询范围内,为了避免未来的理赔纠纷,可以联系保险公司进行 「补充健康告知」 ,然后等待保险公司的审核结果。

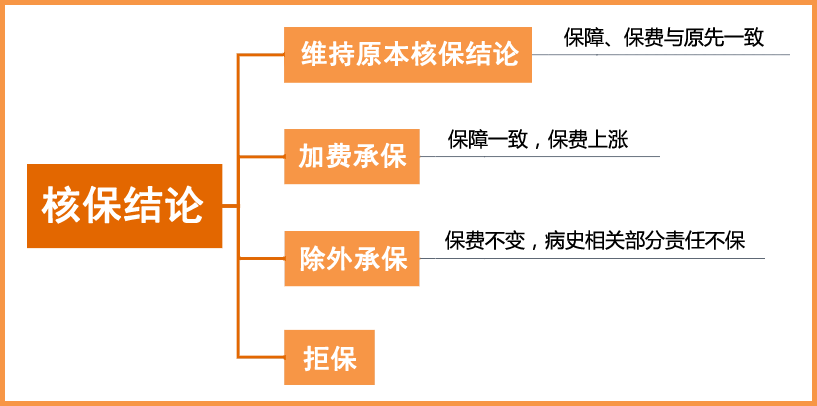

一般来说,核保结论有4种:

(点击查看大图)

最后是哪一种核保结论,主要 看补充告知内容的严重程度。

如果只是普通的扁桃体切除手术补充告知,核保很可能会继续以标准体承保;

如果是甲状腺结节、肺结节或高血压等疾病补充告知,就很有可能会被加费、除外、甚至解除合同。

四、忘记病史,2年不可抗辩条款有没有用?

很多人都听说过「2年不可抗辩条款」,就以为:无论是故意隐瞒或还是忘记告知,投保2年内保险公司没有查出来,只要出了险就要赔。

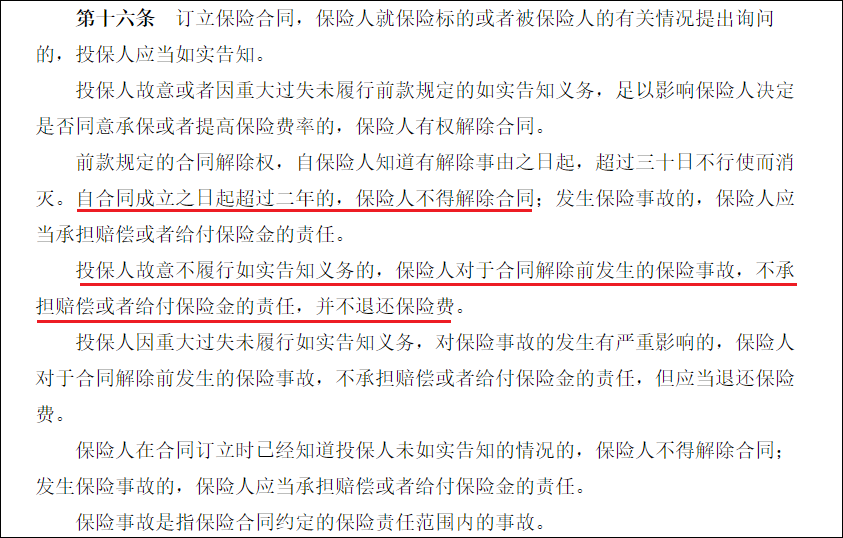

实际上并非如此,《保险法》第十六条对「2年不可抗辩条款」是这样规定的:

(图源:《保险法》)

给大家捋一捋:

• 投保人和被保险人不得隐瞒自身健康情况。

• 如果投保时对健康有所隐瞒,而隐瞒内容在如实告知后会导致拒保。此时保险公司有权在两年内解除合同,并拒绝赔偿。

• 从保险公司知道有解除事由之日起,如果立即不行使合同解除权利,30天后失效。合同成立两年后,保险公司不能解除或中止合同,无论投保时是否健康告知。

因此,两年不可抗辩条款是建立在未故意隐瞒健康告知的前提上的。如果没有遵循最大诚信原则和如实告知义务,两年不可抗辩条款未必适用。

五、总结

建议大家在投保前,查清自己的病史,平时看病就医的病历本也要保存好。

因为对保险公司来说,补充告知会给保险公司留下「不诚信」的印像,可能影响核保和后续其他保险的投保。

如果还有什么问题不明白的,可以后台给小开留言或预约顾问老师,帮您1对1免费解答, 避免在保险公司留下「案底」。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心