对于很多家庭来说,孩子的教育、自己未来的养老都是需要大量资金支持的地方。

为了应对这些集中、大额的资金输出,不少人选择利用强制储蓄、理财投资等来实现让钱升值。

但是当下受疫情的持续影响,很多行业发展都不太景气,手上的钱该往哪儿投就显得愈发谨慎。

股市动荡起付大;

楼市走向不明朗;

基金市场连经理人都叫苦连天。

在市场利率呈现下行趋势,理财整体动荡的阶段,增额终身寿险成为很多人理财投资的首选。

它可以保证资金安全,且取用灵活、保障的同时兼顾回报。

今天小开带大家看的这款增额终身寿险,是由长城人寿在新规后推出的司马台终身寿险(互联网专属),听这名字是不是就很有意思?

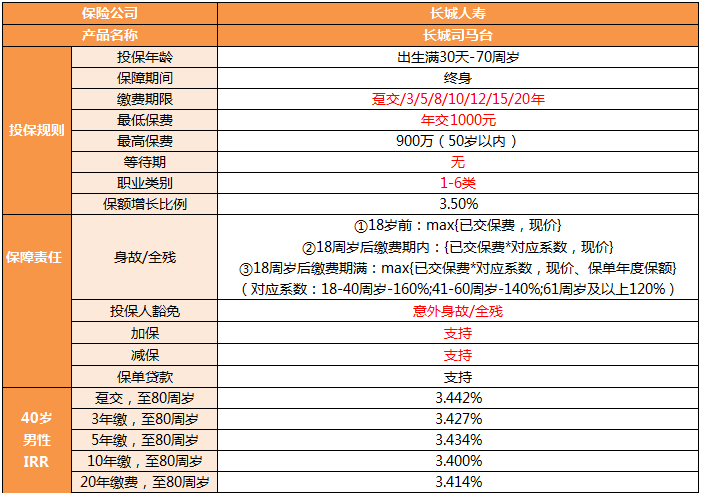

一、长城司马台终身寿险好不好?

长城司马台终身寿险产品形态如下:

如果把保费比作我们投资的金额,那么现金价值就是投资成果,时间越久,现金价值越高。

所以,衡量一款增额终身寿险好不好,就可以看它的现金价值,现金价值越高,说明产品的收益越高,而且它的收益都是写在合同里的,非常安全稳定。

小开以40岁男性,5年交,每年100万用于养老为例:

可以看到,在保单第5年时,长城司马台的现金价值接近已交保费,第6年的时候就已经回本了,回本速度还是比较快的。

到了保单第30年,被保人70岁时,现金价值已达到所交保费的2倍多!

而且随着时间的推移,现金价值的增长也越来越多,通过减保拿到手的养老金也就越多。

最重要的是,这份保单的现金价值已明确写到合同中,不会因为市场、利率的变化受影响,可以安心度过晚年~

二、长城司马台终身寿险还有哪些优势?

1. 投保范围宽

投保年龄最大到70周岁,职业覆盖1-6类,投保范围非常广泛。

而且起投保费门槛比较低,每年1000元即可投保,适合预算有限人群投保。

2. 享有身故/全残保障

长城人寿司马台终身寿险不仅资产增值,还享有身故全残保障,也可作为资产传承(可指定受益人)。

其身故/全残保障和大部分的终身寿险一样,都是按照以下情况赔付:

18周岁前(不含当日):给付现金价值和已交保费二者中的较大者;

18周岁后有两种情况:

①18岁后且在缴费期满(不含)前身故或全残,给付已交保费*对应比例或现金价值2者中的较大者;

②18岁后且在缴费期满后身故或全残,给付已交保费*对应比例或现金价值或保额3者中的较大者。

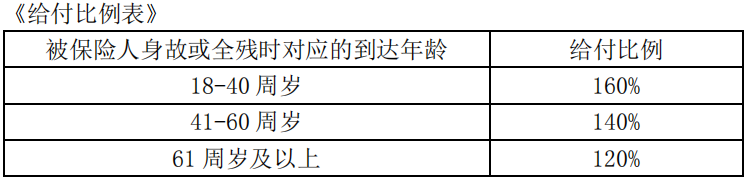

给付累计已交保费比例,具体如下:

3. 自带投保人豁免

这款产品自带投保人豁免,投保人60岁前,缴费期内因意外伤害导致身故或全残,豁免后期保费,合同继续有效。

如果大人给小孩投保的话,这项保障非常的实用,不论父母在或不在,都能将爱延续下去。

一般产品可是没有这项责任的,可以说长城人寿司马台终身寿险是非常人性化的。

4. 加减保灵活

长城人寿司马台将加减保权益写进合同,提高了资金使用的灵活性,不过有一定的限制:

只能在保单前5年加保,每个保单年度只可加保一次,每次以保额的20%为限,如果前期资金不多,投的比较少,那么最好在5年内投入一笔较大的资金;

而减保需在保单5年后才能使用,每年也是只能减一次,同样是以基本保额的20%为限。

5. 支持保单贷款:

除了有加减保权益,长城人寿司马台同样支持保单贷款。

如果遇到急用钱的情况,可以使用保单贷款,最高可贷保单现金价值的80%,随时全部或部分偿还贷款本息,每次贷款最长期限不超过6个月。

三、总结

总体来说,长城司马台终身寿险这款产品起投低,缴费期限灵活,有加减保权益,收益方面也不错。

无论是作为将来孩子教育、创业,还是自己储备养老计划,都是不错的选择!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心