熬夜刷剧、通宵游戏、啤酒烤串,夜夜赶场,年轻人的生活可以多姿多彩。

然而,一看体检报告却傻了眼:痛风、高血压、脂肪肝、结节……各项指标都在报警。

等到身体出现异常,才想起来要买保险,却发现早已被健康告知拒之门外——健康异常,买不了。

搁以前,这种情况八成与保险无缘了。

但现在,市面上出现了2款投保非常宽松的产品,投保不了其他产品,这2款仍然有机会—— §人保i无忧重疾险 和 §中荷超越1号重疾险 。

那么这两款产品有什么共同点,又有什么不同呢?别急,跟小开一起盘它。

一、人保i无忧vs超越1号,保障责任怎么样

话不多说,直接上图。

(点击查看大图)

(点击查看大图)

01. 投保规则

§中荷超越1号 等待期180天,是一款终身重疾,最长缴费期30年。

§人保i无忧 等待期90天,可选70周岁定期or终身。

不过,选择了70周岁定期,缴费期限就变成10年了。重疾险本来就不便宜,再压缩缴费期,保费压力可想而知。

U1S1,如果自己已经是带「病」投保的非标人群,想买一份合适的重疾险并不容易,遇到这样的「长期饭票」,建议直接选终身保障,抱紧就完事了。

02. 必选保障

人保i无忧基础保障特别简单:纯重疾+重疾额外赔付+身故。

• 重疾责任:120种重疾赔1次,投保前10年确诊重疾额外赔付50%保额。

• 身故责任:身故返还已交保费。

除此之外,它还附带定期的新冠肺炎保障,保障持续到2022年12月31日:

• 确诊普通型赔付30%保额;

• 确诊重型或危重型,赔付100%保额;

现在新冠肺炎疫情在全国多省市扩散,有这样一份保障,很安心。

中荷超越1号基础保障算是比较全面了:重/中/轻症+身故

• 重疾:110种,赔1次, 100%保额;

• 中症:20种,赔2次,60%保额/次;

• 轻症:41种,赔3次,30%保额/次;

• 身故:18周岁前返保费;18周岁后赔100%保额。

可以看到,2款产品都捆绑了身故责任,相当于附加了一个终身寿险,要么赔重疾,要么赔身故,两者赔其一,最后总能拿回一笔钱。

03. 可选责任

人保i无忧不整花活,中症和轻症都是可选责任。

• 中症:20种,赔2次,每次赔60%保额;

• 轻症:40种,赔3次,每次赔30%保额。

在高发轻/中症上,人保i无忧的覆盖情况不错,像原位癌、心脏瓣膜介入手术等高发的轻症均有包含。

(点击查看大图)

(点击查看大图)

值得一提的是,一些其他产品中的轻症,人保i无忧都以中症条件赔付。

中荷超越1号有两项可选保障,都比较实用。

• 重疾不分组二次赔;

• 癌症二次赔&特定心脑血管疾病二次赔。

近年来,重大疾病无论是发病率还是复发率,都呈现逐年递增的趋势,超越1号提供了可选的二次赔付保障,紧跟需求。

大家可以根据自己的预算,选择是否将它变成多次赔付的重疾险,让保障更为全面。

二、人保i无忧vs超越1号,投保有多宽松?

这2款产品最大的特色就是投保宽松,对于健康异常的病人来说,它们的核保更加温和。

01. 人保i无忧投保宽松

相比于其他重疾险,§人保i无忧 的健康告知真的很宽松:不问以前的检查异常。

通常,重疾险都会询问最近1-2年内是否存在检查异常的情况。

(某重疾险体检结果问询)

(某重疾险体检结果问询)

而人保i无忧的健康告知中,没有问到检查异常项目。

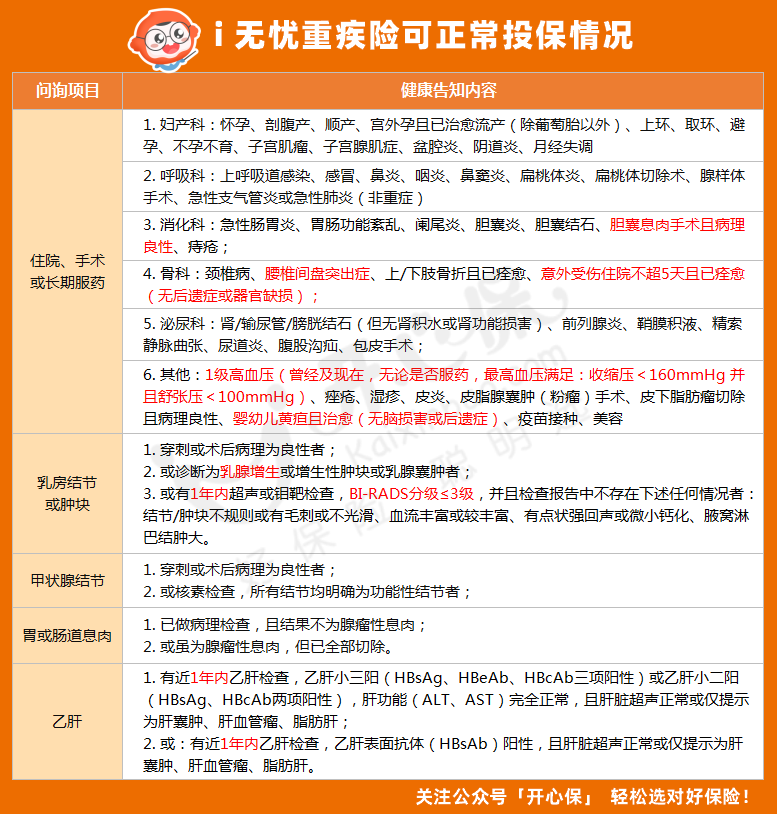

当然,它的宽松还不止在这一点,人保i无忧针对部分健康异常也有放宽核保的举措:

(点击查看大图)

(点击查看大图)

可以看到,像胆囊息肉、1级高血压、婴儿黄疸,满足条件的依然能正常投保。

并且,对于年轻人最容易出现的健康异常:甲状腺结节、乳腺结节、乙肝大小三阳等,§人保i无忧 也都比较友好。

因此,符合投保条件的情况下,都可以给自己安排起来。

02. 中荷超越1号投保宽松

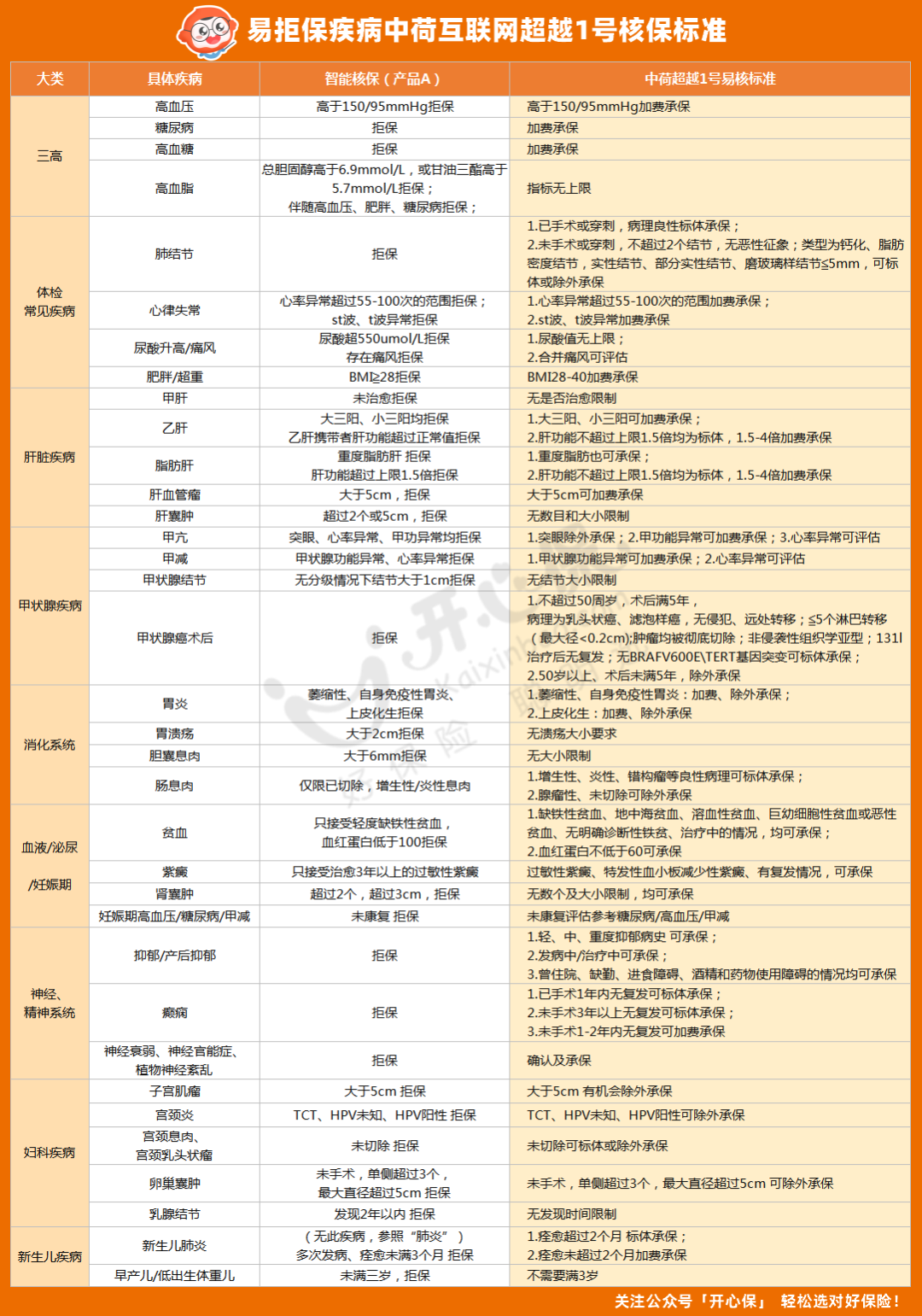

§中荷超越1号 支持智能核保,且核保尺度大,涉及病种非常非常多。

怕你说我吹牛,直接上图看。

(点击查看大图)

(点击查看大图)

■ 甲状腺癌:不满50岁,术后满5年,同时近半年复查正常可除外承保。

■ 高血压:最高可以允许血压180mmHg/110mmHg的人加费购买,比人保i无忧更宽松。

这是什么概念?已经达到3级高血压的标准,再往前一步,随时可能心梗。

糖尿病和高血糖都支持在一定范围内加费承保,高血脂无论什么指标都可以承保;

像常见的甲肝,无论有没有治愈,都可以不受限制直接投保。

最夸张的是,轻/中/重度抑郁病史、发病期或者正在接受治疗都可以买。

核保放宽的病种遍及 9类35种疾病,身体有小毛病的人群,可以尝试起来了。

03. 核保宽松对比

2款产品简单对比之后,小开帮大家总结一下:

如果有 甲状腺结节、乳腺结节,可以尝试 §人保i无忧 ,有机会以标准体投保,不用额外加费或除外。

如果 有常见的体检异常、慢性病、或做过甲状腺癌手术 等,去 §中荷超越1号 的智能核保试一遍,即便被拒保或延期,也不会留下记录,不会影响后期投保别的产品。

无论哪一款产品,标准体承保最好,就算除外或加费也是不错的结果。

三、人保i无忧vs超越1号,值得买么?

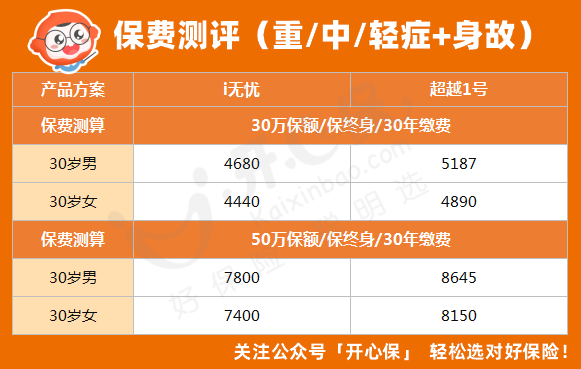

这两款重疾险的保费对比如下:

这两款产品都捆绑了身故责任:

■ §人保i无忧:身故返保费;

■ §中荷超越1号:18岁前身故返保费;18岁后身故赔100%保额。

意思是:如果一辈子没理赔过重疾去世了,后面不管是疾病、意外还是自然去世,都能获赔一笔钱。

当然,保费也会随之高一些。

不过想想宽松的核保条件,小开倒觉得这点也完全可以接受,毕竟能提供的保障更多了,保费上涨也在合理范围内。

四、总结

保险产品有别于其他产品,早买才能早保障。

小开常劝大家:有病的时候要试着买保险,没病的时候更要主动买保险。

只要做好保障方案规划,控制预算,保险可以在不影响生活质量的情况下,转移大病、意外带来的经济风险。

如果已经查出了健康异常,错失了选择重疾险的主动权,那么现在面前为数不多的2个选项,就别错过了嗷~

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心