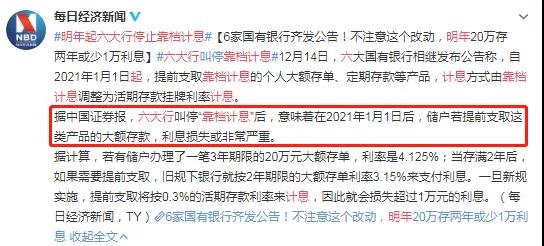

最近,六大行集体叫停了银行「靠档计息」类型的存款产品:

12月14日,六大行相继发布公告:

自2021年1月1日起,提前支取可靠档计息的个人大额存单、定期存款等产品,计息方式由靠档计息调整为按活期存款挂牌利率计息。

原来,这次被集体叫停的,主要是「靠档计息」的这类智能存款。

靠档计息:定期存款提前支取时,不按活期利息计算,而是按照最近一档的定期存款利率计息。

这样,即使我们哪天着急用钱,提前取出来了,也不会有太大的损失。

这类产品不仅有助于百姓获得更多收益,也有利于银行「揽储」。那为啥六大行要集体「叫停」呢?

因为,这种靠档计息的智能存款可以随意支取,打破了定期和活期存款之间的界限,潜在一定的风险,不利于国家金融业长远发展。

所以,监管需要对六大行的这种产品进行调整。并且这一举措,还将影响到其他银行和互联网金融平台。

以上的都是略官方类的说辞,我们要知道的是,过去那些看起来很优秀的理财产品,越来越少了!

这不,在六大银行发布公告后,支付宝、京东、微信理财通、度小满、携程金融APP等,也下架了所有存款产品。

一、买了这类存款产品,我的存款会受影响吗?

产品因监管下架,是我们无法避免的事情。

但对我们来说,更关心的则是,我现在买的这些产品会不会有影响?

根据公告来看,银行存款产品在今年12月31号之前支取,还可以按靠档计息的方式计算收益;

但2021年1月1日之后,计息就变得更加简单粗暴了:满期领取,还按原定满期利息计算;提前支期,统统按活期存款计息,也就是0.3%。

假设你去年在银行存了10万,定期5年,过年你需要用这笔钱。

那么,在12月31日之前取出,利息按照靠档计息大概能拿到4000多;新规定执行后,2021年1月1日后再取,利息就只有300了。

好好的产品,突然它就不香了。

所以,如果你手上有六大行的这类存款产品,想要减少损失,小开有两个建议:

• 持有到期,一般是5年期存款,那就持有5年拿最高收益。

• 如果持有到期前要用这笔钱,那最好在年底前取出来,这样还可以按照靠档利率算,比活期利率高得多。

如果在互联网金融平台上买过存款产品:

前面提到明确下架规定是国有六大行首先实施,那如果我们购买的是一些互联网金融平台上创新型银行的理财产品。

比如前面提到的金融金融、度小满、支付宝等平台。

由于这类银行目前还没有发布明确的通知,也不属于监管首批限定的六大行,所以先注意观察下各平台相关银行的公告。

如有变化,随时选择对收益有利的方式操作就行。

二、给存款「搬家」有什么新选择?

喊了多年的「狼」终于来了。

靠档计息的产品被叫停,市场上5%的收益的理财产品也成为了罕见的「香饽饽」。

面对3%的通货膨胀,怎么把手里这点仅有的闲钱好好配置一下成为大多数家庭的理财难题。

虽然股票、基金、可转债、房地产收益更高,但风险也是对等的,一般人不敢轻易尝试。

在银行理财愈发「缩水」的现状下,手里的钱该怎么办呢?

其实,安全的投资方法并不只有「银行存款」这一种,而且在购买时,我们更应该考虑的是找到可持续的财富增值方式,这是非常重要的。

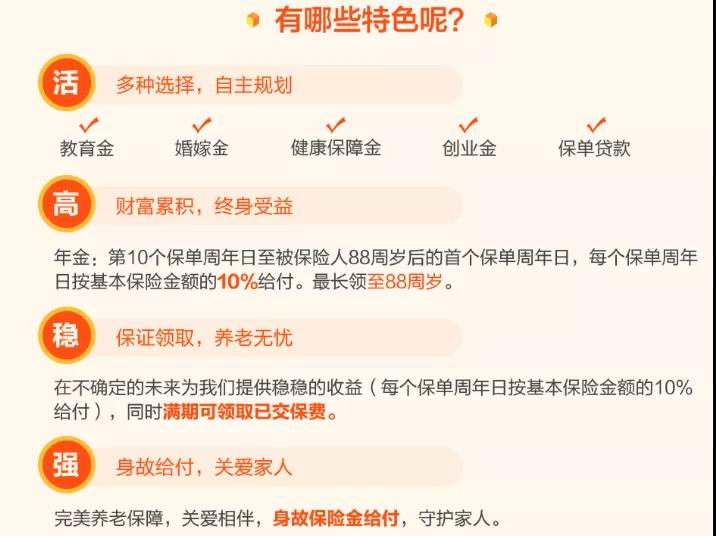

比如这两年,年金险,增额终身寿险就受到了很多家庭的青睐。

原因很简单:收益稳定、风险波动小、可复利增值,为日后的养老及生活规划打下了良好的基础。

先说年金险:

提前锁定了未来利率,可以保证定期、持续地支付,形成稳定的现金流。

它像是一笔定期的工资,领取时间,每次领取的金额都是固定的,适合做教育金、养老金规划。

以爱心人寿心相随年金保险为例:

①高预定利率4.025%;

②前期流动性佳,回本速度快;

③可附加万能账户。

再说增额终身寿险:

增长利率是固定的,以复利形式增长,越到后期数额越高。

增额终身寿险也可以减保取现,即使减保,后期保额也会继续增长,这样我们就有了一笔笔自由支取的现金流。

更重要的是,增额终身寿险还有很高的现金价值,后期如果想退保取现,也可以通过高现金价值回本。

所以,两者都兼具了理财和养老的功能。

例如百年鑫越人生终身寿险:

①回本速度快;

②利率高,保额增速快;

③可多次加保,产品更灵活。

这款增额终身寿险自上线以来,深受有理财兼养老规划人群的喜爱,做到了保障+传承的双兼顾。

虽然这两个看起来都不错,但每个人需求不同,需要投资的产品自然也不同:

• 注重身故保障、有财富传承需求,但又希望能灵活取用保险金,建议选择增额终身寿险;

• 更注重生存保障,有养老规划、希望强制储蓄,建议选择年金险。

如果自己还是拿不定主意,也可以咨询我们的顾问老师,为你定制专属的投资理财方案,再也不用担心我们的闲钱没地方放了!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心