一提到保险,大多数人首先会想到重疾险、医疗险、意外险,最容易忽视的就是寿险。

毕竟,谁没事会为自己的死而买保险呢?

其实,寿险虽然自己用不上,但却是对家庭爱与责任最好的体现。

万一自己不幸离世,保险公司会赔付一大笔钱,妻儿父母在物质生活上有保障,家人也不会被车房贷等债务一夜洗贫。

最近,小开从市场上十几款寿险中扒出了3款口碑、保障责任、性价比兼优的定寿产品,来跟大家分享一下。

一、3款定寿产品解读

(点击查看大图)

(点击查看大图)

先分别解读一下各款产品。

01. 擎天柱7号

擎天柱7号主要有3个特点:

• 投保宽松:

1-6类职业可买,免责和健康告知各只有3条,没有问询肺结节和乙肝,先天性心脏病等没有问询。

• 保额高:

擎天柱7号最高400万保额(超一线城市),不询问过往寿险保额。

• 可选保障多:

可选择附加 猝死、驾乘私家车意外、网约/出租车意外 等保障。

其中的猝死责任,65岁前猝死,额外赔50%保额。

近几年,猝死事故高发,且年轻化明显。统计显示,中国每年有60万人猝死,其中43%的人年龄在40岁以下,很多都上有老下有小,背着车贷、房贷……

30岁男投保100万,保30年,缴30年,附加上猝死责任,保费1244元,仅多了156块,就多了50万猝死保障,性价比还是不错。

02. 大麦2022定寿

华贵的「大麦系列」定寿,一直是该领域的「标杆产品」,地位很稳。极致的价格,极简的免责,是它最大的卖点。

最高350万保额,投保灵活,健康告知和免责仅3条,它向我们诠释了:简单的就是最好的。

而且,近期 §华贵大麦2022 优化了健康告知:针对恶性肿瘤、高血压的表述更加明确,放宽肺结节核保,删除「慢性酒精中毒」。

如果健康异常的范围更广,还可以转投 §大麦兜来保2022定寿 。

大麦兜来保2022是宽松版的大麦,对非标人群友好,像2型糖尿病、慢性乙型肝炎、高血压II级及以上、甲状腺癌等24类疾病都有机会投保。

(点击查看大图)

(点击查看大图)

兜来保自带猝死保障,额外赔付50%保额。

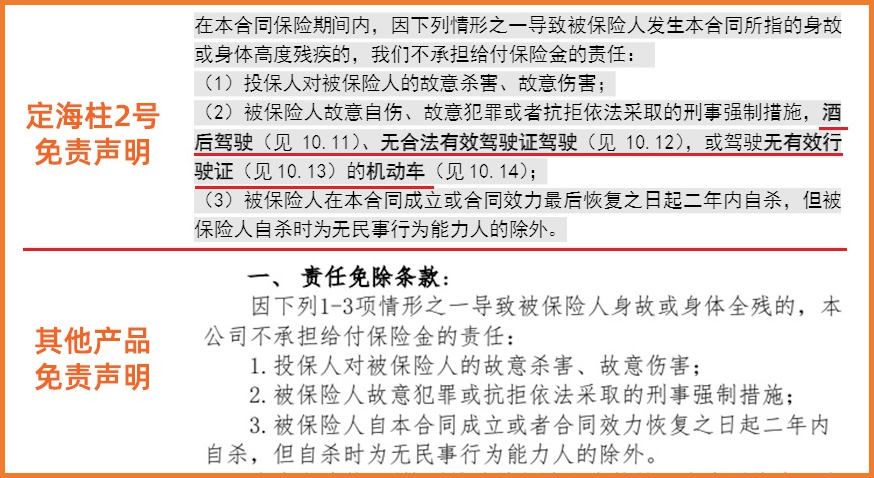

03. 定海柱2号

这3款产品中,定海柱2号的价格是最便宜的。

• 30岁男性,买100 万保额,保到 60 岁,30年缴费,每年只要 1068 元;

• 如果是女性投保,价格更低,只要575 元/年。

不过,定海柱的免责条款相比其它两款要更严格一点:

多了酒驾、无合法有效驾驶证驾驶导致的身故不赔这一条。

(点击查看大图)

(点击查看大图)

二、3款定寿产品如何选择?

01. 看中品质和综合性价比

小开首推的产品是:§大麦2022定寿,综合性价比高,投保宽松,价格便宜:

30岁投保100万,保30年,缴30年,男性1089元/年,女性也仅587元。

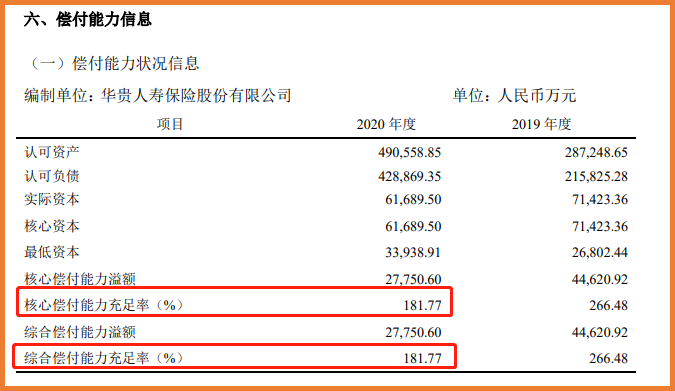

而且华贵人寿是为数不多死磕寿险的公司,多年来业界口碑良好,2020年度内各季度风险综合评级(分类监管)结果均为 B,偿付能力充足。

(华贵人寿2020年年度报告)

02. 健康异常的非标体人群

如果健康异常,有肺结节和乙肝的人群,可以考虑国富擎天柱7号。

§国富擎天柱7号 健康告知要比大麦2022略宽松一些,没问肺结节、乙肝、慢性肾炎;不限制肥胖人群,BMI16-33可买。

两者价格相差无几。

不过,国富擎天柱7号没有「保10年」和「保20年」的选项,对于预算有限,或者只想做好中短期保障的人来说,反而 §华贵大麦2022 和 §鼎诚定海柱2号 更为适合。

如果还有其他健康异常,建议尝试一下 §大麦兜来保2022 ,对24类疾病核保宽松,猝死额外赔付50%保额。

这对于生活在一二线城市,家庭责任重且生活压力大的年轻人来说,无疑是个加分项。

三、总结

定期寿险保障最极端的身故风险,保费便宜,保额高,适合承担家庭经济责任的人配置。

所谓的留爱不留债,其实就是对定期寿险最好的诠释~

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心