最近,又有几款好的意外险上线,老规矩,小开的意外险榜单也要更新了。

意外险这类产品,价格不贵,购买门槛低,保单生效快,可以说是人手一份的“必备好物”。

另外,意外险的产品更新迭代也很快,作为一年期产品,每年快到期的时候,再选一款性价比高的产品就行,不用纠结于原产品续保。

不过,需要注意的是,意外险当天购买,起码要1-3天后才会生效,因此,想要保障连贯,还是要提前几天买好新产品,以保证在旧的意外险到期时,新意外险已经生效。

不同的人群,意外险需要侧重的保障内容不同,产品也不同,下面,小开就从以下几个方面,给大家梳理一份意外险榜单:

一、儿童意外险

二、成人意外险

三、老人意外险

四、高风险职业意外险

一、产品推荐

(一)儿童意外险

小朋友活泼好动,即便家长时时刻刻关注孩子,但稍不注意,跌落摔伤、磕磕碰碰,都是家常便饭。

小朋友又缺乏足够的自我保护能力,格外需要意外险的呵护。

给孩子选择意外险,要重意外医疗责任轻意外身故责任保障。毕竟孩子一旦受伤,家长都想用上好药,所以能含自费药保障的意外险就显得尤为重要了。

建议关注以下两款产品:

摔伤骨折、猫抓狗咬、预防接种意外、失足落水等,它都能保障。

基础款一年仅需80元,责任包含:

• 20万元意外身故及伤残

根据监管要求,10周岁以下未成年人,身故保额不能超过20万元,10周岁至18周岁则不能超过50万元。因此,如果孩子还小,购买20万即可。

如果因意外伤残,保险公司会根据伤残等级赔付伤残保险金。

• 1万元意外医疗

因意外导致的门诊+住院,每次事故无免赔,报销比例100%,含自费药,有无社保都可以买,赔付比例相同。

• 10万元预防接种身故及伤残与3000元预防接种意外医疗

平安大守护少儿意外险有预防接种意外,身故/伤残最高赔付10万元,因预防接种意外医疗,最高可报销3000元,0免赔,100%赔付。

• 2万元烧烫伤责任

现在很多孩子居家上课,在家里烧烫伤的风险其实也不小。烧烫伤的后果不容小觑,轻则感染并发症,严重甚至可以导致残疾。

而这款产品最高有2万元的烧烫伤意外医疗责任(含门诊住院),0免赔,100%赔付,保障可以说很全面了。

如果对孩子的一些特定风险比较在意,如误食异物、意外骨折等,那可以选择中国平安小顽童少儿意外险。

以基础版为例,一年68元,包含以下责任:

• 20万元意外身故及伤残

• 2万元意外医疗

小顽童意外险的意外医疗不限社保范围,无免赔额,100%报销,最高报销额度2万元。这一点是很优秀的。

• 1万元烧烫伤责任

• (可选)误食异物意外医疗+(可选)意外骨折/关节脱位

幼儿误食异物是很危险的,小开的朋友1岁时就因为误食了螺丝钉,险些酿成大祸。

小顽童因意外误食异物并以此为直接且单独原因治疗,可报销5000元,无免赔额,100%赔付,不限社保范围。

另外,意外骨折/关节脱位保险金可选,会根据骨折或脱位程度,按比例赔付,最高给付2000元。

小开测算了一下,最普通的基础款小顽童保额是68元,即使这两项责任都加上,也只多了18元,建议还是选上比较好。

当然,版本更高,报销和给付的保险金也会更高。

另外,值得一提的是,小顽童意外险带有闪赔服务,平均2个工作日可赔付到账,理赔非常方便。

挑选建议:给孩子推荐的这两款都是平安家的产品,是家长们喜爱的[大公司];在基础保障责任上大差不差,大守护重点侧重了疫苗接种意外,小顽童则是针对异物卡喉等更加关注,挑选时可以根据自己的需求来匹配。

(二)成人意外险

成年人的家庭负担重,购买意外险时,不仅意外身故/伤残保额要买够,保额越高越好,能附加一些特定的意外责任就更好了,比如交通意外等。

另外,建议重点关注猝死责任,毕竟,现在猝死的发生率已经越来越高。

成人意外险,推荐以下两款18-60岁年龄段、1-3类职业可保障的产品:

成人买意外险,保额当然是越高越好,直接选择309元的尊享版,18-60岁可投保,100万身故/伤残保额安排上:

• 100万元意外身故及伤残

需要注意的是,100万并非发生伤残就赔,而是要根据《人身保险伤残评定标准及代码》规定的伤残等级,按比例进行赔付。

• 5万元意外医疗

金刚保意外险的基础班和高端版每次事故免赔100元,经医保后100%报销,未经医保则80%报销;

而尊享版0免赔,社保范围内与社保范围外的费用均可报销,经医保后100%报销,未经医保则80%报销。

• 急性病身故保障(含猝死)

在保险期间内突发急性病,并自发病之日起3日内因该急性病导致身故的,可以获赔20/30/50万元。

这个急性病的官方释义是:指被保险人突然发生、不及时救治将危及生命安危的急性疾病。

• 交通意外额外赔

人保金刚保的航空意外最高500万,火车和轮船意外保障最高50万,驾驶非营运车辆意外保障最高50万,乘坐汽车意外保障最高30万。

如果是法定节假日发生意外,这两项汽车意外还能翻倍赔付。

• 住院津贴(尊享版)

另外,尊享版还可额外享受150元/天的住院津贴,无免赔日,每年累计可赔最多180天。

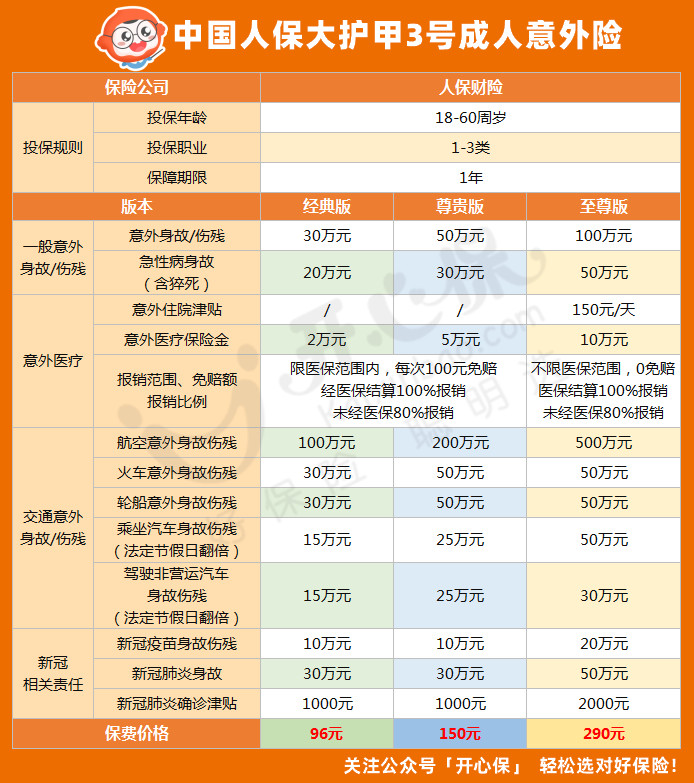

人保大护甲3号是最近刚刚升级的,新品的性价比非常高,小开一定要强烈推荐一下。

我们依然按最高的至尊版来测算,保费是290元:

• 100万元意外身故及伤残

• 10万元意外医疗

大护甲3号的经典版和尊贵版意外医疗限社保范围内用药,每次事故免赔100元,经医保后100%报销,未经医保则按80%比例报销。

而至尊版社保范围内与社保范围外的费用均可报销,0免赔,经医保后100%报销,未经医保则按80%报销。

• 交通意外额外赔

人保大护甲3号的交通意外额外赔责任也很丰富,航空意外最高500万火车和轮船意外保障最高50万。

另外,乘坐汽车和驾驶非营运汽车最高赔付30万,如遇法定节假日翻倍赔付。

• 急性病身故保障(含猝死)

人保大护甲3号的急性病身故保障(含猝死)保额,分别是20/30/50万元。

• 新冠肺炎疫苗/确诊/身故责任

大护甲3号,对新冠肺炎相关责任也有保障:

新冠疫苗身故/伤残,最高赔付20万元;

新冠肺炎身故最高赔付50万元,等待期7天;

确诊新冠肺炎,最高赔付2000元,等待期7天。

转眼疫情已经到了第三年,为自己准备这样一份保障责任,也是很有意义的。

• 住院津贴(尊享版)

大护甲3号同样是至尊版有150元/天的住院津贴,无免赔天数,每次以90天为限,全年累计最多180天。

挑选建议:这两款都是人保的产品,小开建议,如果平时有自驾习惯,经常开私家车的,可以考虑金刚保综合意外险,反之则可以选择大护甲3号。

(三)老人意外险

人上了年纪,行动力反应力都下降,跌倒骨折十分常见,意外医疗的重要性大大提高。

如果有条件的话,要尽量选择可报销自费药的意外险,意外医疗花费不心疼。

■ 50-70岁可买:平安大守护老年人意外保险

平安大守护老年人意外险的两款计划,意外身故/伤残的保额都是20万,主要差别在于意外医疗和意外住院津贴上。

意外医疗最高可报销2万元,100元免赔额,经社保结算后100%报销,未经社保则90%报销。两款计划中,都可以赔付自费药,可以放心给父母用好药了。

意外住院津贴最多每日可享受100元,0免赔天数,单次以90天为限,累计以180天为限。

此外,还有1000元的救护车费用补偿,以及1万元意外骨折保险金。

■ 60-80岁可买:众安孝欣保老年人综合意外2020

众安孝欣保基础版200元,卓越版300元,它的意外医疗不限医保,0免赔,90%赔付,这对于身体较差、需要自费药、进口药的老年人来说很有必要。

孝欣保有50块/天的住院津贴,如果儿女不在身边,补充一下请护工的费用也是好的。

另外,1万元的意外骨折/关节脱位赔付,和最高报销2000元的意外救护车费用,也是老年人意外险中非常实用的责任。

需要注意的是,孝欣保有一点规定,如被保险人因驾驶或乘坐机动车发生单车事故或溺水导致身故/伤残,保额按50%计算,也就是买了20万,但只赔10万。

这其实是跟未成年人身故赔付限额是差不多的道理,为了规避骗保风险。

毕竟,老人和未成年人被拿来当“摇钱树”的例子,近些年屡屡见诸报端。

(四)高风险职业意外险

之前我们说的几款意外险,都是非高风险职业才可投保的,而诸如大货车司机、消防员、高空作业、警察等高危职业,则需要选择专属的高风险职业意外险。

华泰1-6类意外险18-65岁可保,有4种方案可选,意外身故伤残最高可赔付50万,意外医疗最高报销5万元,限社保范围内费用,100元免赔,报销比例80%。

它还有每天最高150元的意外住院津贴,3天免赔,单次最长赔付90天,全年累计最长赔付180天,非手术住院单次最长赔付3天。

华泰1-6类意外险价格不算低,但对于高风险职业来说,它的保额很高。而且,毕竟高空作业和一些特殊职业的意外发生率太高。

呵护自己,更是呵护家人。

勇者无惧意外险支持1-6类职业,60岁以内都能买。

它还有航空、轮船、汽车、火车等交通意外身故/伤残责任,也很全面了。

也许你会觉得它保额不高,但对于高风险职业人群来说,有保障聊胜于无。

这款产品虽然1-4类职业也可保,而且价格比5-6类低一些,但建议如果是3类以下职业,还是选择前文介绍的普通意外险更合适。

四类及以上职业,则可以考虑它。

二、总结

选择意外险其实不麻烦,目前市面上大多数普通意外险,一些常见的责任都能保障,看准自己重点关注的责任,符合条件购买就行。

需要注意的是,如今,有一些意外险有健康告知,在购买时要看自己是否能够通过。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心