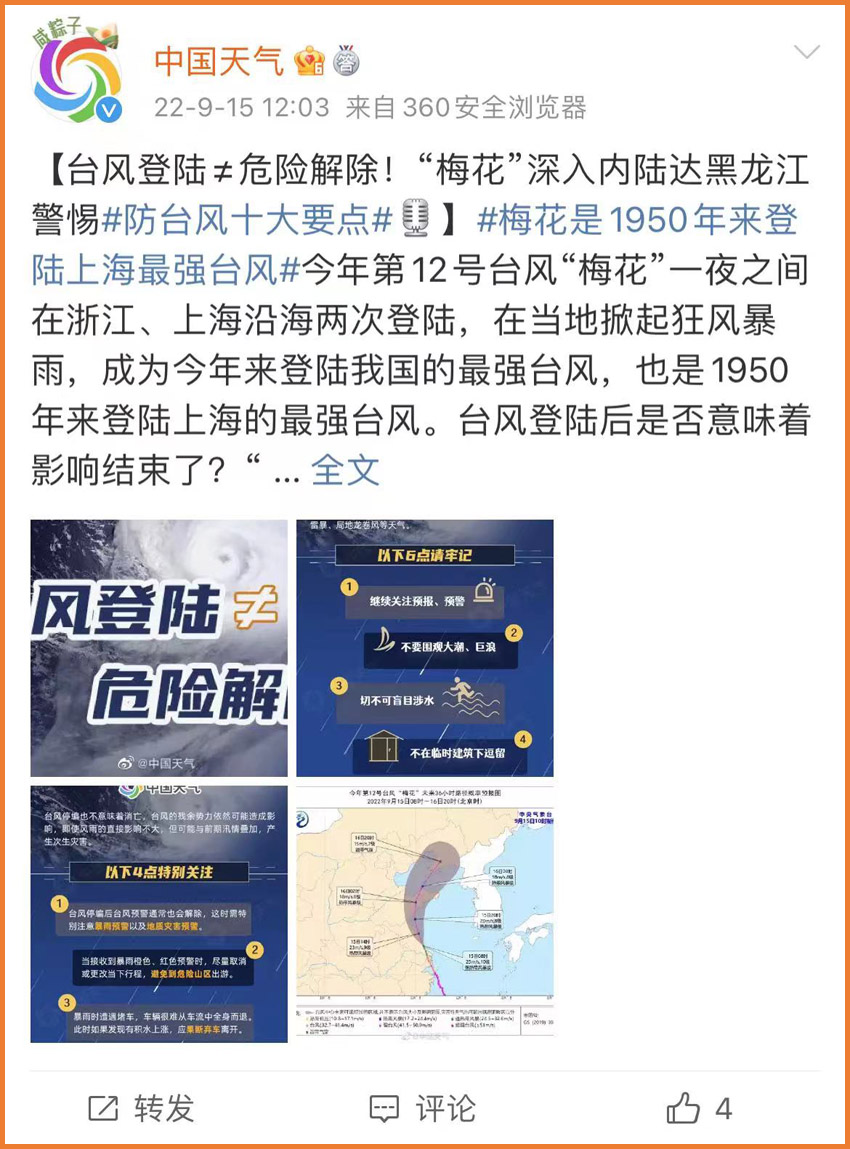

9月14日晚,今年第12号台风「梅花」,在浙江舟山普陀沿海登陆。

(图片来源:微博@中国天气)

台风「梅花」虽然个头不大,但台风眼清晰,云系紧密厚实,威力很大,带来的这波风雨不仅影响时间长,范围也非常大。

台风历来游移不定,变数极大,所到之处,会给当地轻则带来经济损失,重则危害人身安全。

例如每年台风天气,关于高空坠物、触电身亡的新闻屡屡见诸报端,令人扼腕。

不仅如此,就在前不久刚发生的 #洪水冲走父子# #泸定地震多人遇难#,也更让我们感受到「明天和意外,谁都不知道哪一个会先来」。

所以,除了好好珍惜当下,很多人更注意未雨绸缪,为自己和家人配置一份意外险。

不过,别小瞧这一份百十块钱的意外险,买起来也是有大学问的。

• 买意外险要注意哪些问题?

• 意外险能否保障台风风险?

• 台风天气还应注意哪些问题?

以上这些问题,快跟着小开一起来学习下吧!

一、买意外险,需要重点关注哪些?

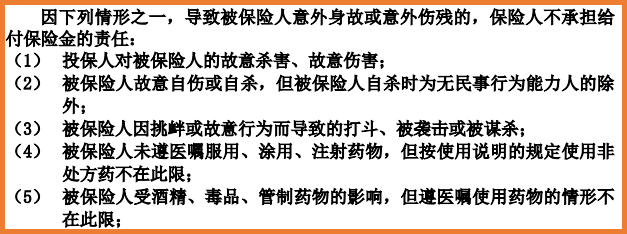

■ 看清免责条款

其实无论是意外险,还是医疗险、重疾险,在投保前我们都要了解免责条款。

什么是「免责条款」?

说白了就是让你知道「哪些情况赔」、「哪些情况不赔」。

(人保金刚保意外险部分免责条款)

(人保金刚保意外险部分免责条款)

如 人保金刚保意外险 所规定的投保人对被保险人的故意伤害、被保险人自杀、未遵医嘱服药等情况,保险公司是不予赔付的。

所有的意外险都有这部分,在购买前一定要仔细看一下,原则上来说,越宽松越有利。

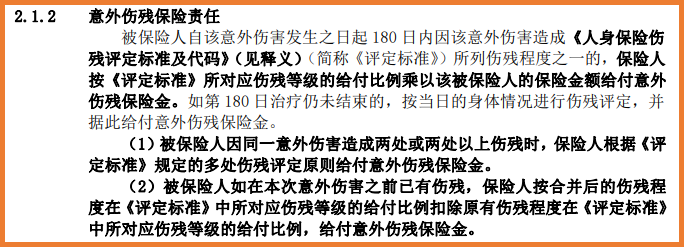

■ 注意意外伤残赔付比例

在购买意外险时,要注意「意外身故/伤残」与「意外身故/全残」的区别。

如果是「意外身故/全残」,则只有在意外身故或全残时才赔付保额,如发生普通伤残,则无法获得赔付。

而「意外身故/伤残」责任,如果发生伤残,则会根据《人身保险伤残评定标准》评定残疾级别,从轻到重分为十至一级,如十级伤残,可赔付保额的10%,逐级递增,如一级伤残则赔付100%保额。

(人保金刚保意外险保险条款)

(人保金刚保意外险保险条款)

具体的伤残等级与赔付比例如下表:

(点击查看大图)

■ 注意生效日期

作为一年期的产品,意外险一般没有较长的等待期,通常在投保后1至3天生效。

但由于意外的发生都是猝不及防的,所以小开建议提前配置更加有备无患。千万别等到已经意识到意外风险的来临再悔之晚矣。

大家千万别觉得这是一句玩笑话,在医院门诊外咨询还能不能投保意外险的事情屡见不鲜。

毕竟,所有人都可能有「这事儿不会发生在我头上」的侥幸心理。

二、意外险能否保障台风风险?

大多数意外险,并未将台风列为免责赔偿范围,也就是说,台风带来的人身伤害,只要符合保险的保障范围,都可以获得赔偿。

比如 人保金刚保综合意外险 这款产品:

• 18-60周岁可买,1-3类职业可投;

• 大公司承保,支持3款计划任选;

• 涵盖意外身故/伤残、意外医疗、交通意外等多项保障,尊享版还不限医保范围。

金刚保意外险的保障内容如下:

(点击查看大图)

(点击查看大图)

■ 一般意外保障

人保金刚保的意外保额30万起步,最高可保100万。

它不仅有意外伤害、医疗、住院津贴、综合交通意外责任,还有急性病身故(含猝死)保障,猝死最高可赔付50万元。

也就是说,无论是因为台风导致的意外伤害就医,还是不幸身故/残疾,人保金刚保意外险都能够按照保险合同保障。

■ 意外医疗责任

人保金刚保 的意外医疗责任还是很优秀的,它有基础版、高端版、尊享版三个版本,其中:

• 基础版与尊享版:每次事故100元免赔,经医保报销后100%比例给付,未经医保报销则按80%比例给付。

• 尊享版:0免赔,社保范围内外费用均可报销;经医保报销后按100%比例给付,未经医保报销的,按80%比例给付。

另外,人保金刚保的尊享版还有150元/天的住院津贴,每年累计最多可赔180天,无免赔日,非常实用。

■ 交通意外责任

人保金刚保交通意外责任涵盖各类交通工具:

航空意外最高500万,火车和轮船意外保障最高50万,驾驶非营运车辆意外保障最高50万,乘坐汽车意外保障最高30万。

如果是法定节假日发生意外,这两项汽车意外保额直接翻倍。

有一点需要注意,人保金刚保 的生效日期是「投保后第3日零时」,因此,还是要提早买好有备无患,不要等到风险来临才想起来保险这事,到时候就晚了。

三、台风天气,还要注意什么?

台风天气中,除了人身意外风险等,财产损失风险也要重视。

对普通人而言,要规避财产损失风险,主要依靠的是家财险,以及机动车辆保险。

如台风造成的房屋损毁,可由家财险依照保险合同进行赔偿;而在商业车险的保障范围内,因台风等自然灾害导致的车损可以获得赔偿。

需要注意的是,要明确已购买了车损险,如果只有交强险或三者险是不够的;另外,因遭水淹或涉水行驶致使发动机损坏则属于除外责任。

四、总结

小开认为,与其在意外发生之后亡羊补牢,不如在风险来临之前就做好万全准备。

人保金刚保意外险 价格不贵,却能帮助我们打好提前量,守护自己与全家人的美好生活。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心