如今,「病不起」似乎已经是大多数人的共识。

毕竟,挣好几天的工资,可能还不够头疼脑热去一趟医院。

万一不幸罹患重大疾病,动辄十几万甚至几十万的医疗费用,更是让整个家庭债台高筑。

尽管很多人都有医保,但医保盘子大,能保障的范围有限,它只能报销医保范围内的费用,在实际治疗过程中,很多费用还是要自付。

这对大部分人来说都是沉重的负担。

因此,近几年来,大家都把目光投向了百万医疗险。

百万医疗险价格便宜保额高,有上百万的报销额度,让人很心动。

但是,面对琳琅满目的百万医疗险产品,闭着眼盲选是不行的。

百万医疗险到底应该怎么选呢?小开今天就来聊聊。

一、看报销范围

一般来说,百万医疗险报销医疗费用不限意外或者疾病原因,住院医疗、住院前后门急诊、门诊手术、自费药、进口药等费用都可以报销。

但并非所有产品都涵盖这些费用报销,因此,购买的时候,要注意看清产品的保障范围,尽量选择保障范围更宽的产品,保障更踏实。

另外,随着医疗技术的进步,质子重离子治疗、靶向治疗等效果更好的治疗方式被越来越广泛地应用,但同时,它们的价格也堪称「天价」。

同样的还有院外购药责任,不同的百万医疗险也会有不同的规定。

因此,一款值得入手的百万医疗险首先在提供住院医疗基础保障的同时,能够包括质子重离子治疗、靶向治疗、院外购药等费用报销责任,就更好了。

二、看续保条件

百万医疗险是一年一买,因为涉及到健康问题,因此大家对续保条件会格外关注。

在这里小开首先要提醒大家,可以续保≠保证续保。

如果只说「可以续保」,那么,如果产品停售,或者续保需要重新审核被保人的健康情况,这时,就很有可能「不可以续保」了。

我们谁也无法保证自己健康状况一直合格,尽管现在的百万医疗险都无法终身保证续保,但也要选择保证续保期限更长的医疗险产品。

而且最好能将保证续保写入合同内,这样即使将来产品停售,或被保险人健康状况异常,起码在较长的保证续保期限内,不用担心自己买不到百万医疗险。

所以,保障期越久,对我们来说优势越明显。

三、看保费

百万医疗险与重疾险不同,每年的保费都有可能发生变化,会随着年龄的增长而递增。

即使是保证续保,价格也有可能会调整,因此,在购买时,要注意查看保险合同里的费率表,关注保费,做到心中有数。

小开发现,目前市面上的百万医疗险,有的还能享受家庭单折扣福利,不仅3人以上投保价格更低,还能共享免赔额,这种情况特别适合给全家人买保险,保障更实用。

除此之外,在就医过程中,除了医疗费用,医疗资源也很重要。

好的医疗资源都是稀缺的,线上问诊、特药垫付、专家预约、专家手术、二次诊疗等就医诊疗服务,当然是越全面越好。

百万医疗险最好能附加有这些增值服务,就医看病更踏实。

那么,有没有一款百万医疗险,能够都符合以上条件,表现优秀呢?

当然有!

小开说的,就是这款百万医疗险界的「六边形选手」—— e享护-医享无忧百万医疗险(20年期) 。

四、e享护-医享无忧百万医疗险

e享护-医享无忧亮点:

(点击查看大图)

(点击查看大图)

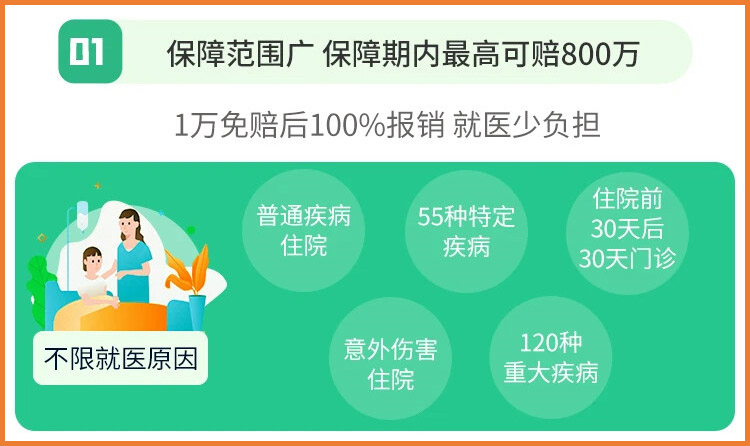

01. 保障全面,质子重离子可报销

e享护-医享无忧百万医疗险 保障很全面,不仅有一般医疗、120种重大疾病医疗、55种特定疾病医疗,还有门诊手术、住院前后门(急)诊、120种重大疾病关爱金(1万元)等。

(点击图片了解)

扣除免赔额后,e享护-医享无忧保证续保期间最高可报销800万。

e享护-医享无忧自带质子重离子治疗责任,责任内100%报销,最高每年报销400万。

它还可选院外抗癌特药责任,外购药最高可报销200万,0免赔,100%赔付。

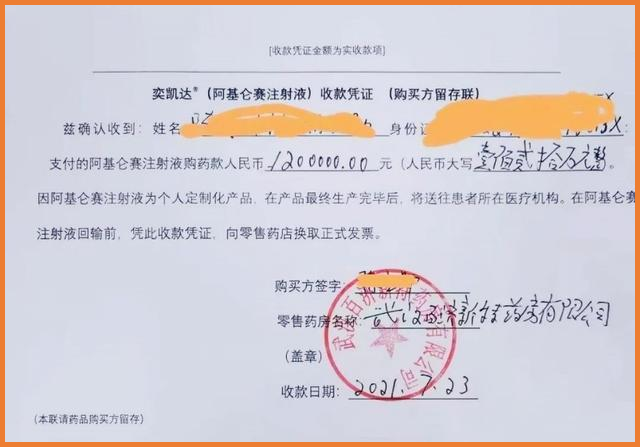

像最近很火的奕凯达、贝诺达等120万天价「CAR-T」抗癌针,都在保障清单内,药品清单未来也会随着医疗水平的发展而更新。

02. 20年保证续保

e享护-医享无忧百万医疗险 20年保证续保,也就是说,首次投保完成后,未来20年里都不用考虑续保问题。

我们也不必担心因产品的停售、理赔或自己的健康状况发生改变后保障中断,且保证续保期间无需重新告知和等待期。

03. 保费便宜,全家人投保更优惠

除了保障上的全面,e享护-医享无忧的价格也很合适,30岁以有社保身份购买e享护-医享无忧,附加特药责任,首年保费仅247元。

e享护-医享无忧 还支持家庭单投保,3人以上同时投保享95折,且共享1万免赔额,理赔门槛更低了。

04. 增值服务贴心周到

e享护-医享无忧有丰富的就医诊疗服务,如专家预约、专家病房、专家手术、二次诊疗、住院垫付等,还有7*24h线上问诊、体检报告解读、特药垫付。

优质医疗服务,尊享周全保障。

另外,小开也要提醒大家,买百万医疗险时,首次健康告知一定要认真对待。

如果对健康告知还有其他问题或拿不准的地方,可以联系开心保在线1对1客服,进行健康告知及投保咨询

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心