互联网重疾险,小开真是看着它一步步发展起来的。

从刚开始纯重疾保障的产品,到后来,轻症、中症、特定疾病多次赔付、重疾关爱金……

如今,重疾险责任更加丰富卷,不仅赔付的次数多,赔的方式也更新颖。

例如之前是中轻症在前,重疾在后,如果先赔付了重疾,绝大部分产品的中轻症的责任就终止了。

现在,不仅提供中轻症+重疾保障,还可以赔完重疾依然提供中轻症的保障。

这么做,到底是花样没得玩儿了硬凑热闹,还是真的有需求?

事实上,患了重疾以后,才是我们更脆弱、更需要保障的时候。

因为,罹患重疾并治疗后,人体的机能、免疫力、抵抗力,都会由于手术、化疗药物的影响大幅下降,此时再患中症、轻症的几率太高。

如果是一个单次赔付重疾,此时还能有中轻症保障,就显得格外珍贵。

毕竟,以后再想买重疾险,可能性太低了。

尤其是儿童,如今儿童低龄段发生重大疾病的概率越来越高,但治愈率却比较可观。

面对未来几十年的人生路,有一份能赔完重疾还能继续提供轻中症保障的重疾险就非常有必要。

近期开心保联合君龙人寿首发定制的 君龙小青龙少儿重疾险 ,重疾赔付后,中轻症仍有机会各获赔2次。

而且这款重疾险首次重疾最高赔双倍基本保额,还有重/中/轻症/意外住院津贴,是当之无愧的「不买会后悔」选手!

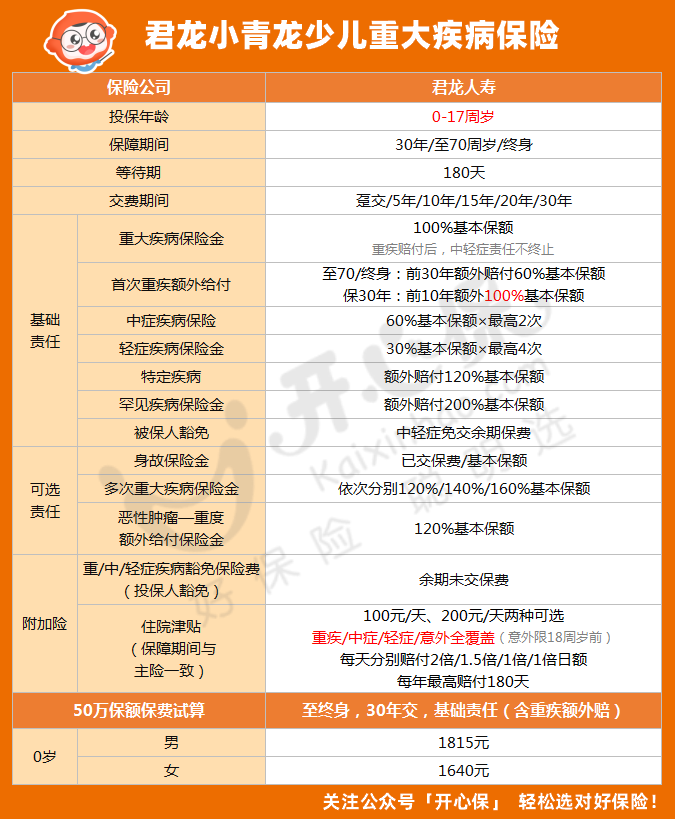

一、君龙小青龙少儿重疾险好在哪?

君龙小青龙少儿重疾险自打上线以来就备受关注,它的主要亮点如下:

01. 首次重疾最高赔双倍,可选多次赔

我们买重疾险,就是为了充足的保额,有效覆盖疾病治疗的资金缺口,而小青龙少儿重疾险的重疾保额很高:

• 保至70岁/终身:保单前30年重疾额外赔付60%;

• 保30年:保单前10年重疾额外赔100%。

这就相当于首次重疾最高可翻倍赔,如果是白血病等少儿特定疾病额外赔120%,少儿罕见疾病额外赔200%,面对高额治疗费用更踏实。

02. 重疾赔后中轻症依然有效

刚才小开也说了,普通人患过一次重疾后,免疫力下降,对中症和轻症保障的需求其实更高。

小青龙少儿重疾险首次重疾赔付后,中轻症仍有效,间隔90天后,中症/轻症非同组还能继续赔付,抵御风险的能力大幅提高,保障也更周到。

03. 住院津贴保障更全面

住院津贴责任是小青龙的可选责任,附加的价格不高,但真的非常实用。

孩子住院,身为父母难免要长期请假陪护,每天的工资损失也是一笔不少的钱。

(点击查看大图)

(点击查看大图)

而住院津贴能每年最高获赔180天,能起到相当的补贴作用,十分实用。

04. 增值服务贴心,享白血病健康管理

如今,少儿白血病日益高发,虽然治愈率超过80%,但高额的治疗费用与难寻的医疗资源,还是拖垮了无数个家庭。

而 小青龙少儿重疾险 在少儿白血病方面的健康管理服务就非常贴心了。

君龙人寿与陆道培白血病医院合作,推出白血病专项就医服务「暖白计划」,汇聚了国内、国际顶尖白血病专家和医疗资源,帮助患儿精准检测、治疗。

专家预约、标本送检、国内、国际远程会诊、MDT多学科会诊等服务,都有涵盖,全方位护卫少儿健康。

二、君龙小青龙还有什么亮点?

说了这么多,我们来看看 小青龙少儿重疾险 的具体保障内容吧。

(点击查看大图)

(点击查看大图)

■ 基础责任:

• 重疾:110种赔1次,100%基本保额

• 中症:20种赔2次,60%基本保额

• 轻症:43种赔4次,30%基本保额

■ 扩展责任:

小青龙少儿重疾险 的身故/全残责任、第二次重疾责任、恶性肿瘤二次赔责任,都是可选的。

它还可选住院津贴责任,一份重疾险同时发挥了住院医疗险的作用,非常贴心。

总而言之,这是一款让爸妈放心、给孩子关心的少儿重疾险,如果给孩子买重疾险还不知道选择哪款,那就冲吧~

三、写在最后

小开欣喜地看到,重疾险走到今天,一直在向着保障更实用的方向持续前进,越来越多的保障责任是真正地解决了我们的需求。

但这并不代表我们可以一直等「下一个」。

买保险这件事,并不是可以永远等下去的,就算手里的钱能等下去,身体状况也是无法预料的。

(点击图片了解)

(点击图片了解)

无论成年人还是儿童,早早配置,方能心安~

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心