2020年,27岁的小王因持续牙龈出血并伴有发热症状,经医院检查后确诊为急性淋巴细胞白血病。

突如其来的疾病与高昂的治疗费,让整个家庭瞬间陷入了困境。

(图片来源:@中国新闻周刊)

(图片来源:@中国新闻周刊)

一筹莫展之时,小王想起之前网上购买的一份医疗保险,随即申请理赔。

截止到今年8月份,小王治病期间已经累计申请了88次理赔,拿到了治疗期间的医药费报销。

看到这里,相信很多人和网友的疑问一样:

• 什么保险,可能理赔这么多次?

• 这保费一年肯定很贵吧?

• 理赔完第二年带病还能买?

• 这一看就是假的吧,重疾险赔完一次就不能赔了!

事实上,这真的不是什么高端保险,每年的保费也并不贵。

对我们而言,每个人都能买得起,而且它还是医保最强有力的补充,它就是 百万医疗险 。

一、住院多次可报销

百万医疗险通常不限制住院的次数,一般情况下只会设定一个免赔额,通常1万块。

达到免赔额的限制后,无论是自费药、院外购药、手术、放化疗、免疫疗法、靶向药等基本都在保障范围内。

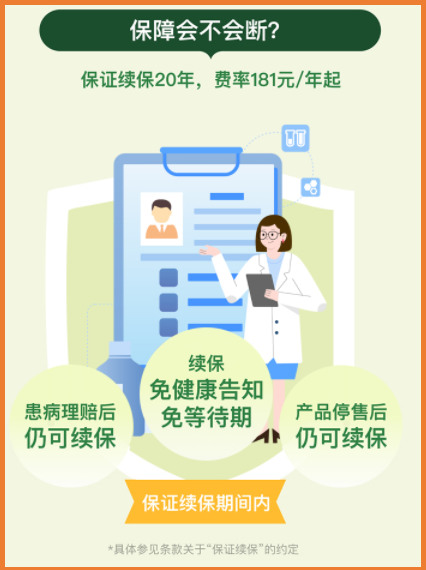

目前百万医疗险的保障期是1年,但大部分支持6年保证续保、有的甚至20年保证续保。

(点击图片测算保费)

(点击图片测算保费)

所以只要首次住院是在保障期内,后续的治疗也在连续续保的范围内,那么合理的医药花费可以多次报销的。

那么自然也就出现了小王所说的,前前后后申请了88次理赔。

二、医保的强大支撑

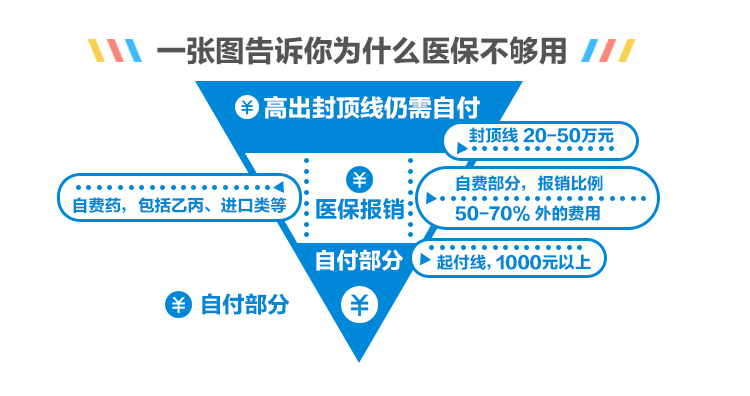

住院看病能报销,很多人觉得有国家医保就够了呀。

事实并非如此!

医保属于普惠型医疗保障,它尽可能做到给大家提供良好的就医保障,但毕竟参保人数众多,保而不包是它的特点。

随着这1-2年医保灵魂谈判的不断呈现,进医保的药越来越多,但仍然有部分药品始终无法进入谈判范围。

尤其是部分创新药品、进口药品。

而且,还要面临的一个就是,即使有些药物已经被纳入医保,但受到各种原因的限制,医院很难买到,大部分患者仍需要进行院外购药。

要知道,医保目录里有,但医院买不到,通过院外购药的这种方式是无法享受医保报销的。

所以有时候一场疾病或手术下来,杂七杂八的自费费用不是一笔小数目。

这时候百万医疗险就能发挥它最大的作用,就医过程中的自费部分、院外购药、进口药、靶向药都可以报销。

三、已有重疾险,还要买百万医疗险吗?

已经有重疾险再买百万医疗险,会不会两者有冲突?

当然不会。

拿上述新闻中的小王来举例:

如果他同时有一份50万的重疾险+百万医疗险。

那么,在他确诊急性淋巴白血病后,重疾险会先行赔付给他50万元,这笔钱的支配权由他自己说了算。

疾病确诊后的治疗、骨髓移植、化疗、长期服药等,他完全可以利用医保+百万医疗险来报销。

患病后,毕竟工作可能无法再正常继续,但生活总还是要继续的,甚至对生活质量的要求要比之前更高。

那么重疾险的50万,小王完全可以用作于收入损失补充、生活费用支持等,总之手里有钱、心中不慌。

但如果仅有50万的重疾险理赔款,还要拿来面对后续长期的治疗,还是会底气不足。

四、挑选百万医疗险关键看哪些方面?

从最初的1年期保障,如今的百万医疗险大部分已经支持6年保证续保。

而更好的则是20年保证续保,例如 蓝医保百万医疗险(医享无忧同款)↓↓↓↓

至高可赔付800万,保证续保20年,每天低至0.5元。

就医过程中的大部分花费均可报销。

(点击图片测算保费)

在费用高昂的癌症治疗方面,蓝医保百万医疗险(医享无忧同款) 提供抗癌先进疗法。

√ 支持上海质子重离子医院

√ 额外可选特定药品费用医疗责任,200万保额/年

√ 特定药品责任含2种CAR-T抗癌针

在大家关注的保证续保方面,也能给我们吃一颗『定心丸』。

(点击图片测算保费)

所以,对于家庭中的每一位成员来说,有医保、重疾险的同时,百万医疗险同样不可或缺。

如果对百万医疗险有产品疑问、投保时健康告知拿不准,可以咨询我们的客服老师,进行1v1解答!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心