有谁能想到,一觉醒来,自己突然就变成了「高血压」?

近日,由国家心血管病中心、中国医师协会、中国医师协会高血压专业委员会等机构联合制订的《中国高血压临床实践指南》发布。

新版指南,推荐将我国成人高血压的诊断界值:

收缩压≥140mmHg和(或)舒张压≥90mmHg,下调至 收缩压≥130mmHg和(或)舒张压≥80mmHg 。

有研究显示,这样一来,我国高血压患者将一夜之间新增2亿。

这让很多人都慌了,本来还以为自己挺健康,结果一下成了高血压?

不过很快,卫健委又发布了消息表示,该指南只是专家的研究成果,并不作为国家疾病诊断标准。

• 为什么高血压的标准要变?

• 高血压是「不治之症」吗?

• 患高血压,还有机会买保险吗?

一、为什么高血压的标准要变?

很多人看了这个新闻有点懵,高血压的标准到底改了还是没改?

其实是没有改的,正如开头小开所说,指南只是研究成果,并不作为正式的标准。

而且大家可以注意指南中的措辞:「推荐将我国成人高血压的诊断界值……」,推荐,说明只是建议,并不是正式修改。

但提出这样的建议,也是有一定的道理的。

我们都知道,使用血压仪测量3次(非同日)的血压高于 140/90mnHg,即可确诊为高血压。

有专家指出,医学界建议下调诊断标准,是为了能够使得一些虽然血压值正常,但处于高血压高危情况的患者能够尽早得到药物治疗,同时也不会有太大的经济负担,毕竟,进入医保的国产降压药大多非常便宜。

这样一来,有助于重点推进高危人群的健康管理,高血压防治更早,能够将危害降至更低。

而卫健委与医学界所关注的领域不同,高血压的诊断标准牵扯到方方面面,一旦下调,会涉及到数亿人的健康状况判断,可能会对特殊工种的入职、职业病、商业保险等产生影响,因此规则的调整非常谨慎。

尽管规则没有变,但这件事也为我们敲响了警钟,虽然目前我国高血压患者已突破3亿,但与此同时,还有 接近2亿人处于「正常高值血压」的临界点上,随时可能迈入高血压的「大军」。

二、高血压的危害真的很大吗?

高血压对身体的危害是全身性的,如果血压控制不好,有可能引发包括冠心病、脑卒中、心力衰竭、肾衰竭等在内的多种并发症。

有数据显示,心脑血管死亡占总死亡人数的 40%以上,高血压就是首位危险因素。

其中,50%的心肌梗死与高血压相关,40%-50%的心力衰竭源于高血压。

更可怕的是,高血压目前还无法完全治愈,一旦确诊,就需要终身治疗。

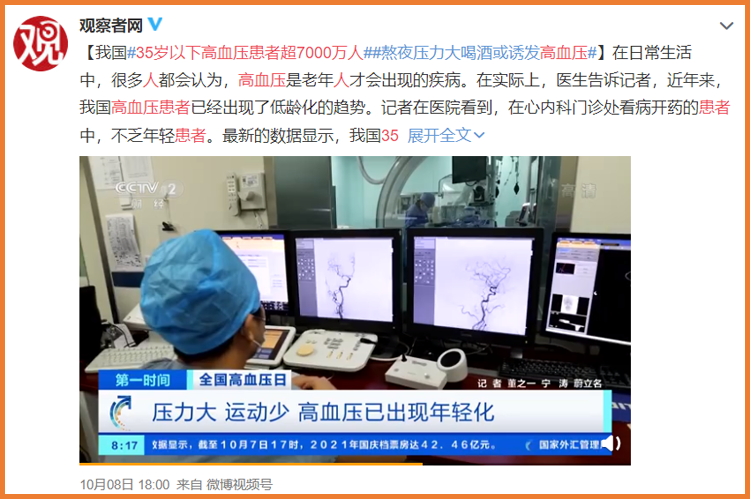

和传统观念里中老年人才患高血压的印象不同,如今,越来越多的年轻人都确诊了高血压,我国 #35岁以下高血压患者超7000万人# 。

(图片来源:微博@观察者网)

(图片来源:微博@观察者网)

随手打开小红书,就会发现有不少年轻人,分享了自己高血压的经历,很多人二十几岁就确诊了高血压。

(点击查看大图)

(点击查看大图)

虽然不排除有遗传的原因,但现在快节奏的生活、不健康的饮食也的确让很多老年病开始变得「年轻化」。

三、患高血压,还有机会买保险吗?

高血压从老年慢性病逐渐发展为中年甚至年轻人的常见病,原因有很多,压力过大精神紧张、不良生活习惯、肥胖率增加、遗传因素等,都是重要诱因。

尽管通过合理的治疗方式,可以有效控制血压稳定,但是,患高血压有一个最大的问题,那就是,很多商业保险都不能买了!

01. 重疾险

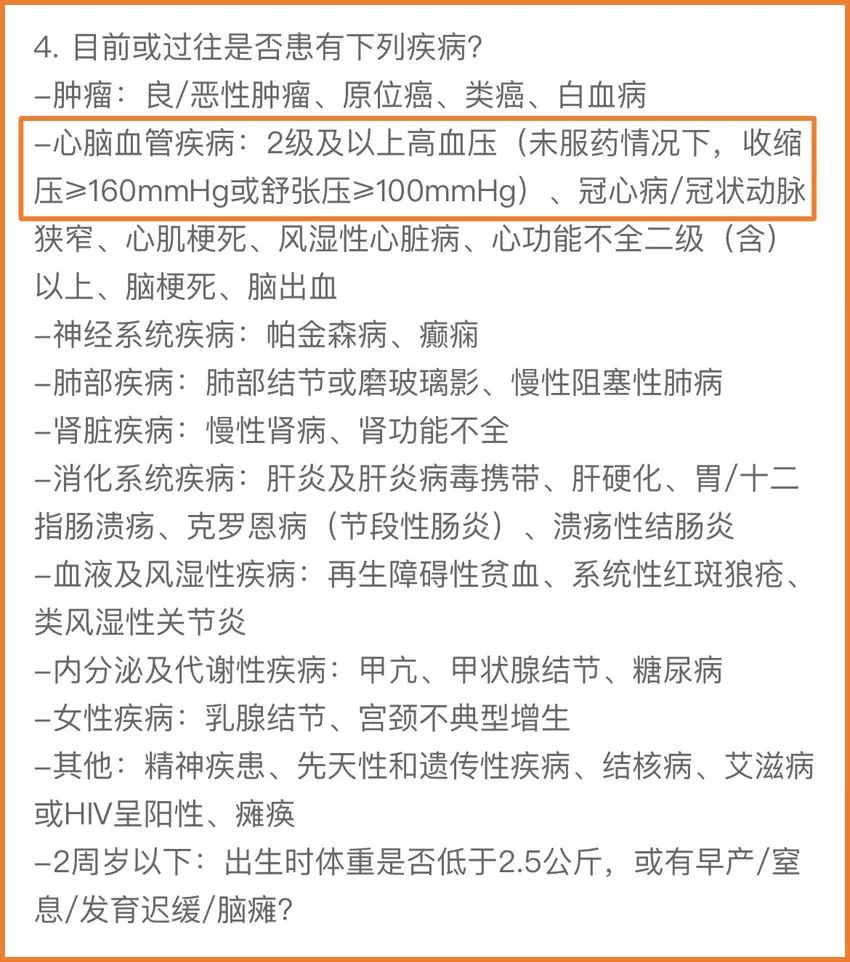

在保险公司的理赔报告中,心脑血管疾病一直位居前列,尤其重疾险理赔,心脑血管疾病理赔排名仅次于恶性肿瘤。

(点击查看大图)

因此,重疾险对于高血压的限制很严格,一般来说一级以下可正常承保,可选择产品比较多,例如 达尔文7号 、 超级玛丽7号(经典版) 。

但一级以上,基本都需要核保,有的还会问询是否有并发症。

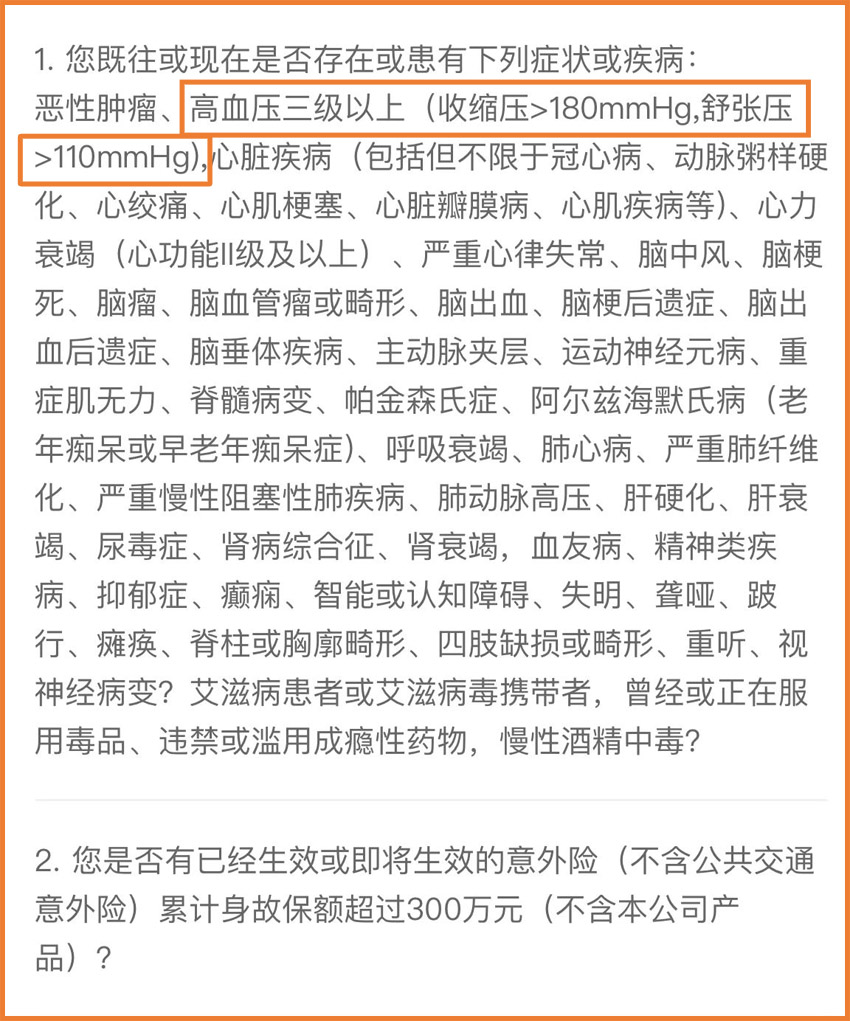

当然,也有一些比较宽松的产品,如 中荷超越1号重疾险 ,最高可以允许血压180mmHg/110mmHg的人加费购买。

这个数值已经达到了3级高血压的标准,毫不夸张地说,再往前一步,随时可能有诱发心梗等疾病的风险。

当然,疾病核保一般比较麻烦,如果不确定重疾险能不能买,或者不知道应当如何核保,可以咨询开心保客服,1对1协助核保。

02. 医疗险

目前,大部分医疗险针对高血压的健康告知问询是:

「是否为2级以上高血压,或收缩压大于160,舒张压大于100?」

(医享无忧百万医疗险 健康告知)

(医享无忧百万医疗险 健康告知)

多数医疗险针对一级高血压一般限制比较宽松,而针对二级及以上高血压和并发症除外承保,所以对于这部分人群来说,能接受除外承保的话,自然是20年保证续保的 医享无忧百万医疗险 更值得入手。

相反也可以退而求其次,选择 防癌百万医疗险 。

防癌百万医疗险一般不限制三高、糖尿病,比较宽松。

另外也要提醒一下:像患有高血压、高血糖这类的三高人群,如果无法通过百万医疗险的健康告知,千万别铤而走险甚至隐瞒告知。

选择防癌百万医疗险也是比较不错的选择。

03. 意外险

意外险主要保障意外风险,与疾病关系不大,对高血压大多没什么限制。

但如今也有不少意外险会含有意外险有急性病身故责任保障(如猝死),因此,也会对高血压有一定的限制。

但即使有,限制也比较少,可以说很宽松了。

(人保金刚保意外险 健康告知)

(人保金刚保意外险 健康告知)

04. 定期寿险

定期寿险的健康告知虽然不如意外险那么宽松,但它对高血压的限制也不高,基本上中度一下都可以标体承保。

当然,不同的产品健康告知与核保标准也各不相同,如果感觉自己把握不好,建议联系开心保在线客服,投保更放心。

四、总结

临近岁末,安排年终体检的小伙伴越来越多了,体检报告上的各种异常,也让很多小伙伴惊呼「不忍直视」。

但小开也要提醒大家,有异常当然是越早发现越好,及早重视及早治疗。

更重要的是,买保险时千万不要有侥幸心理,如实告知,提早进行风险保障,才能更安心。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心