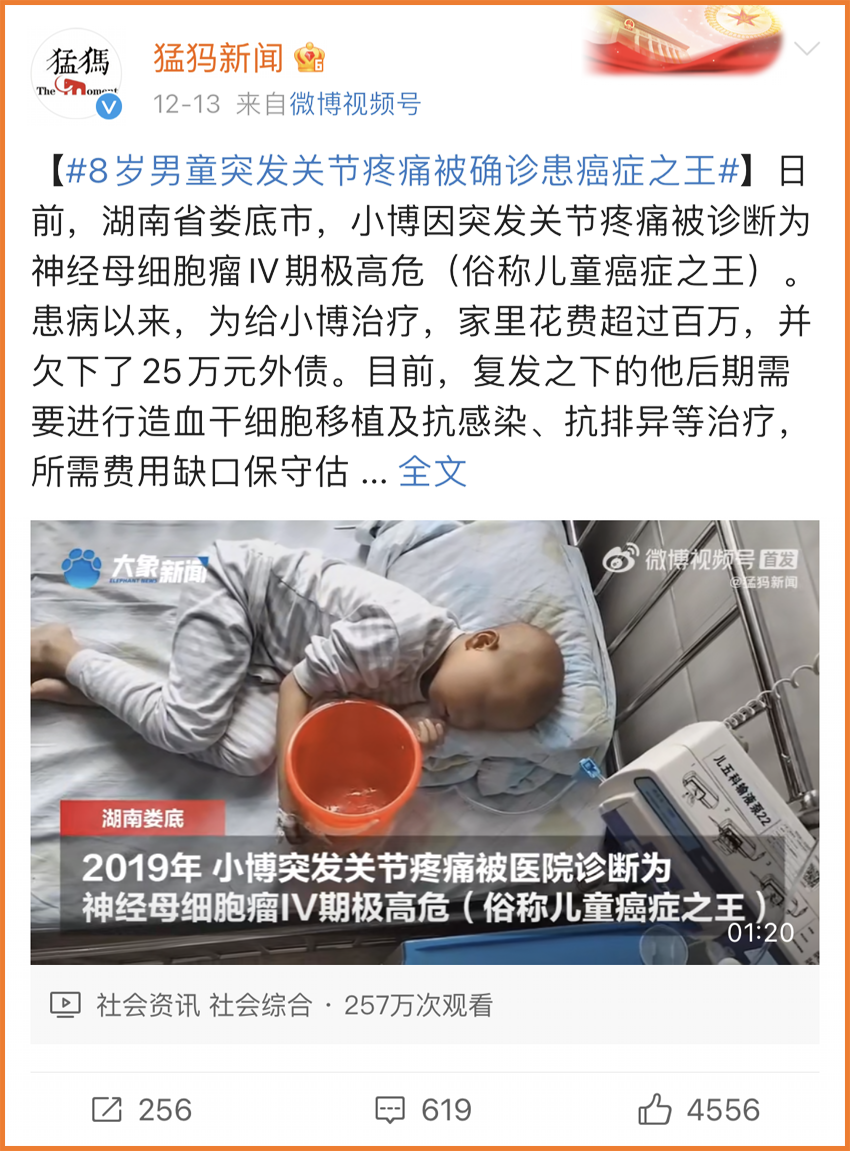

近期,一条新闻令人揪心:8岁男童突发关节疼痛,被确诊神经母细胞瘤IV期,治病花了一百万多万,还欠下了25万元外债。

(图片来源:微博)

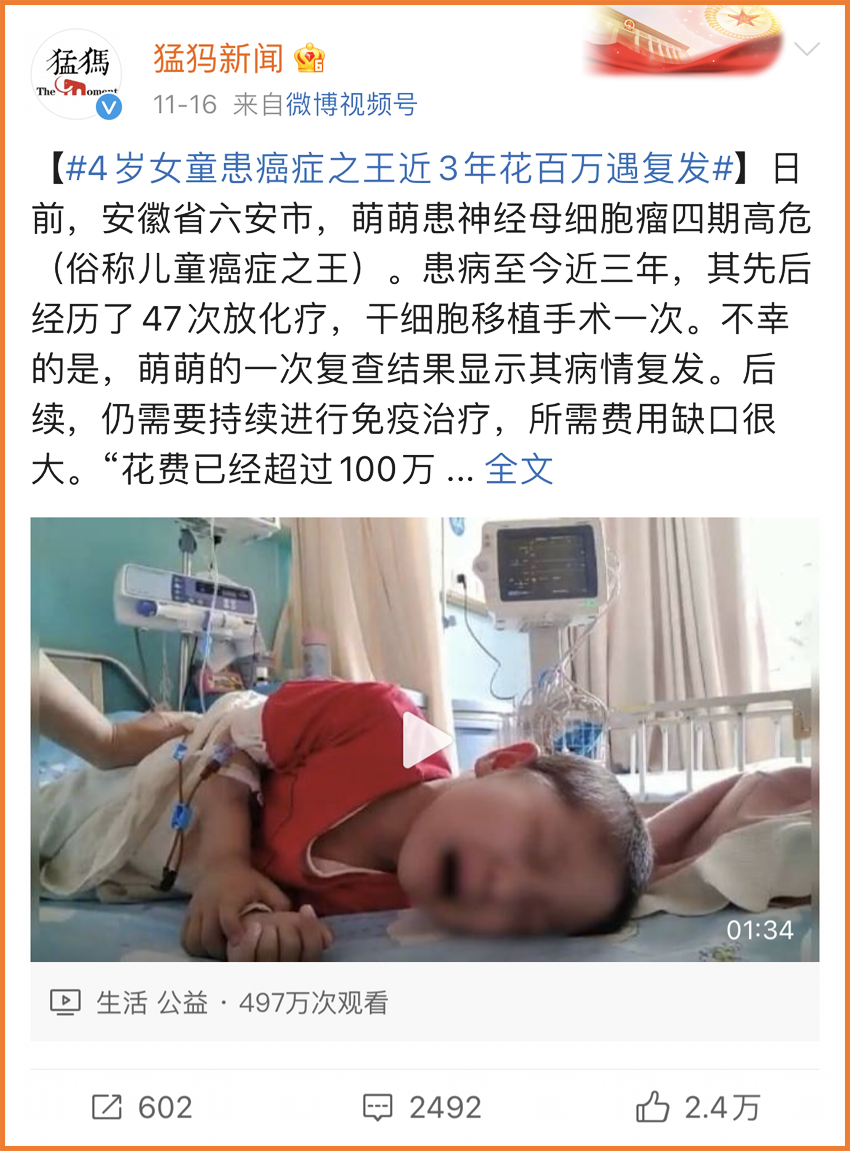

而此前不久,媒体就报道过安徽六安4岁的萌萌患有神经母细胞瘤四期,经历了47次放化疗与1次干细胞移植,花费超百万后,又不幸复发。

(图片来源:微博)

(图片来源:微博)

神经母细胞瘤,被称为儿童癌症之王,是儿童时期颅外最常见的恶性肿瘤,发生部位隐蔽,诊断困难,恶性程度极高,治疗难度大,花费也很高。

对于父母来说,孩子生病是最揪心的事情,哪怕只是个头疼脑热,也够孩子遭罪和家长奔波上火的了,更何况是重大疾病?

但事与愿违的是,近些年来,儿童重疾的发病率,越来越高。

一、儿童重疾发病率为何这么高?

国际儿童肿瘤学会、国家卫健委、中国精算师协会发布的《中国人身保险业重大疾病经验发生率表(2020)》有关调查及相关资料显示:少儿罹患重疾的比例越来越高,而恶性肿瘤尤为严重。

目前,中国每年约新增7万少儿患重大疾病,且每年都在上升,而恶性肿瘤则已成为儿童生命的第二大杀手,近5年来,儿童肿瘤发病率上升了18.8%。

儿童重大疾病发病率的提高,与环境改变、食品安全等多重因素有关,同时,及早的诊断,也让更多儿童重疾及时被发现。

幸运的是,随着治疗水平的提高,儿童重疾的治愈率也在不断提高,罹患重大疾病后的长期生存,变得现实而自然。

但高昂的治疗费用问题,仍然是横亘在很多家庭面前的重要难题。

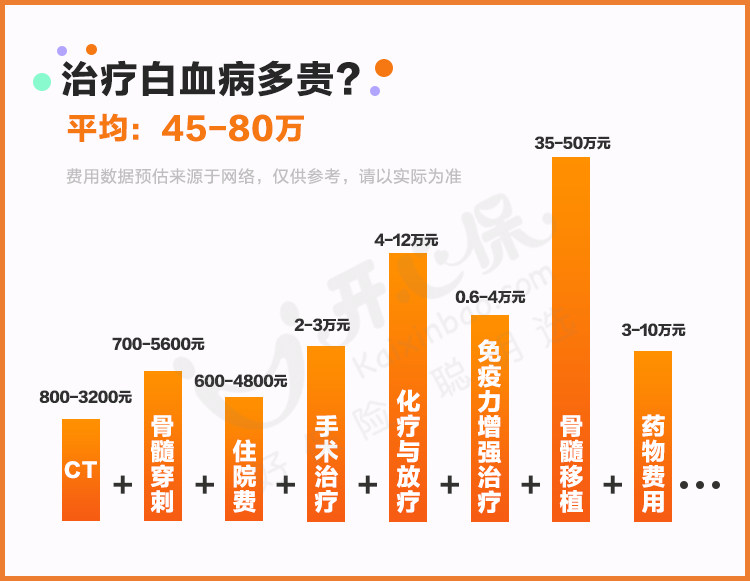

以少儿高发的白血病为例,中国15岁以下儿童白血病发病率约为4-5/10万。如今白血病治愈率超80%,发病人群最多的儿童急性淋巴细胞白血病,5年以上生存率更是达到88.7%。

白血病治疗一般需要2-3年的时间,费用在10-30万不等,如果需要进行骨髓移植,费用则在30-100万区间内。

(点击查看大图)

(点击查看大图)

除了治疗费用,还有家长在此期间的看护费用、收入损失,以及去北上广等大城市的就医相关费用,无论在物质上还是精神上,都是极大的负担。

儿童重疾险的优势也就体现出来了。在儿童阶段购买重疾险相对比较便宜,保额也可以充裕一些,充分弥补不幸罹患重大疾病后的家庭经济缺口。

但是买儿童重疾也不能盲目,也有几个问题要注意。

二、买儿童重疾险,要注意哪些问题?

01. 买足保额

严格来说,重疾险的主要任务,其实并非是「治病」,而是弥补治病过程中「看不见」的费用,如家长照料的误工费用、在此期间的家庭经济支出、医保和百万医疗险都无法报销的康复营养费用、异地求医的路费、住宿费等等。

这笔钱并不比治疗费要少多少,因此,重疾险的保额,一定要做足。

如果重疾保额不足,万一未来要理赔,救急的意义就很有限。

如果确实预算不足,宁可先缩短一下保障时间,比如选择保30年的期限,也要将保额买够。

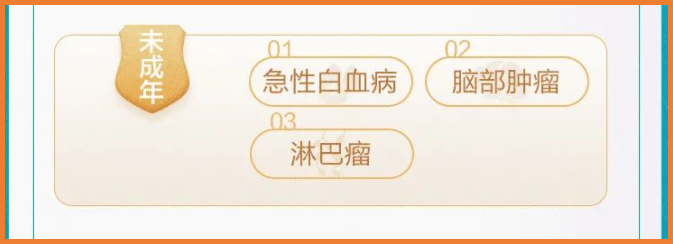

02. 注意儿童高发疾病

常见的少儿高发重疾有:白血病、脑肿瘤、严重川崎病、淋巴瘤、重症手足口病、严重心肌病、严重再生障碍性贫血等。

这类疾病的发生概率高,治愈率高,治疗费用也高,在给孩子购买保险时,需要重点关注含有高发特定疾病责任的重疾险。

(图片来源:太平人寿2022年上半年理赔报告)

(图片来源:太平人寿2022年上半年理赔报告)

如小开刚才提到的少儿白血病,不仅治疗费用很重要,能找到可靠的医疗资源,则更为珍贵。

03. 重疾额外赔付很重要

给孩子买重疾险,建议购买带有重疾额外赔付的重疾险。

像白血病这类少儿高发重疾,如果是单次赔付,一次出险后,未来的重疾保障就可能缺失。

另外,如果有条件,给小朋友附加癌症二次赔付责任也有必要。

三、预算不够,如何配置合适的儿童重疾?

然而,小开以前就说过,重疾险首先要给成年人购买 ,因为父母才是孩子最大的保障,然后再考虑孩子。

因此买儿童重疾险,不必有太高的花费,即使预算有限,也能买到合适的儿童重疾险。

就比如君龙人寿的 小青龙少儿重疾险 ,自打上线以来就备受关注,它的亮点也比较多:

• 首次重疾最高赔双倍,可选多次赔

• 重疾赔后中轻症依然有效

• 住院津贴保障更全面

• 增值服务贴心,享白血病健康管理

如果想花更少的钱,可以考虑缩短保障期限,如 小青龙C款 ,购买50万保额保障30年,20年缴费,选基础责任+100元档位住院津贴,0岁男孩只需721元,0岁女孩只需735元。

可以等到孩子成年后,后期再补充适合的成人重疾险。

特别提醒,君龙小青龙C款将于2022年12月31日24时下线(据说之后保费可能会上涨),所以,如果儿童重疾险想选30年保障,小青龙必须要抓紧时间冲一下~

(点击图片了解)

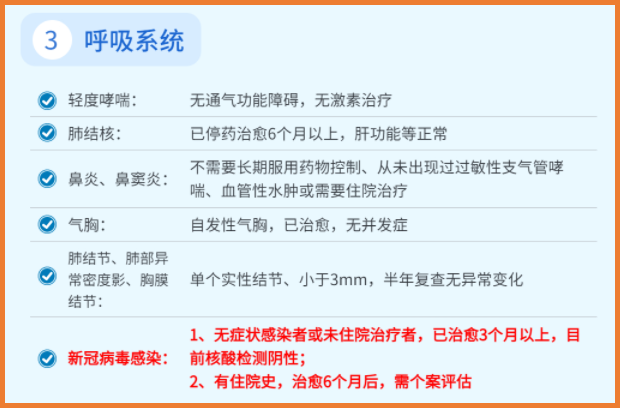

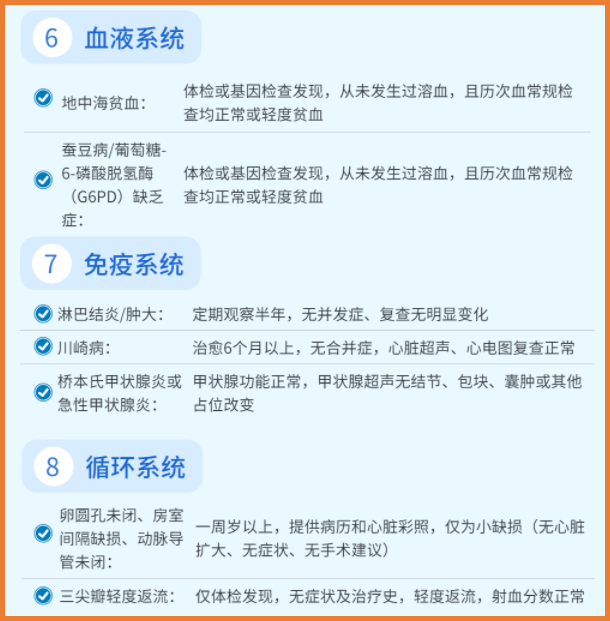

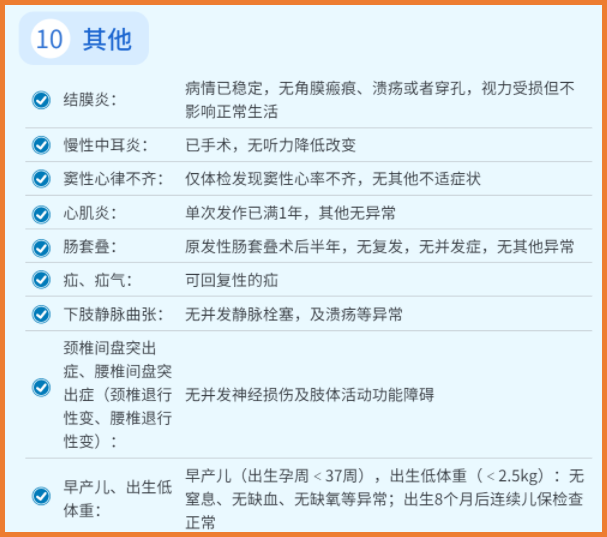

正值年底,即日起至2023年3月31日,君龙人寿针对10大项52种疾病进行了核保放宽,也就是说,小青龙的很多儿童核保高发异常项,都有机会投保:

(点击查看大图)

(点击查看大图)

(点击查看大图)

(点击查看大图)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心