今年过年来得格外早,刚到一月份,就已经准备过年了。

而一到年终,大家最为关注的,就是年终奖。

这几年来,受到多种因素的影响,很多人都难免发出「挣不到钱」的感慨。

但真的如此吗?

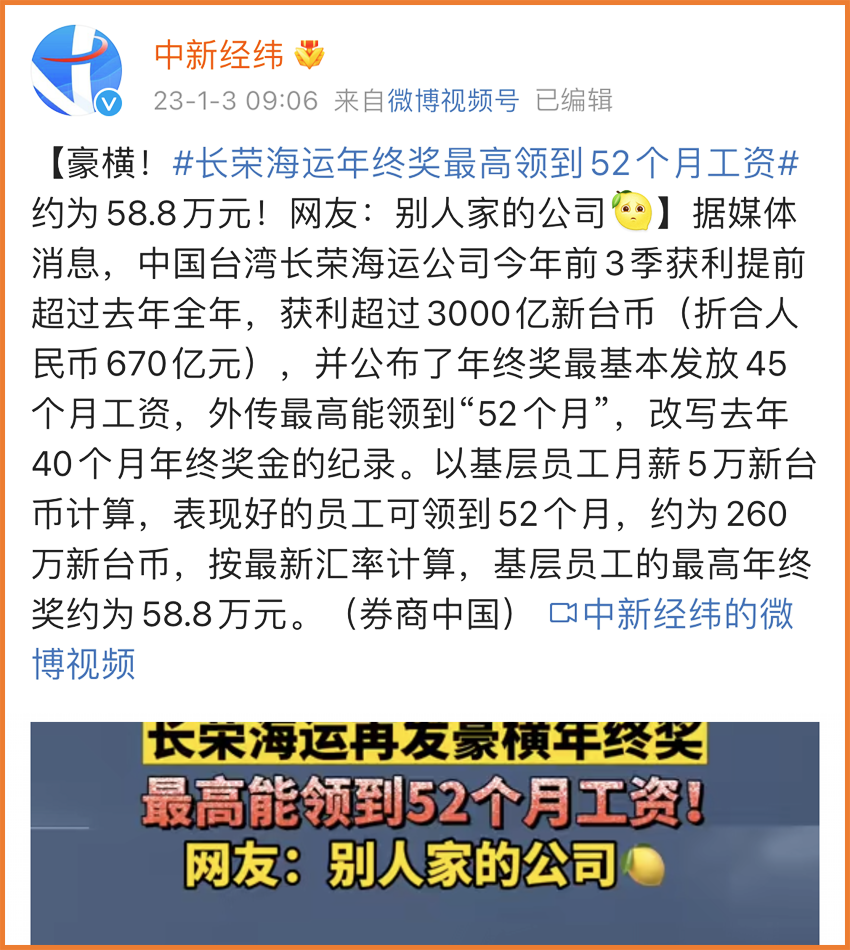

实际上,尽管很多行业持续亏损,但依然有发52个月工资年终奖的公司存在。

(图片来源:微博@中新经纬)

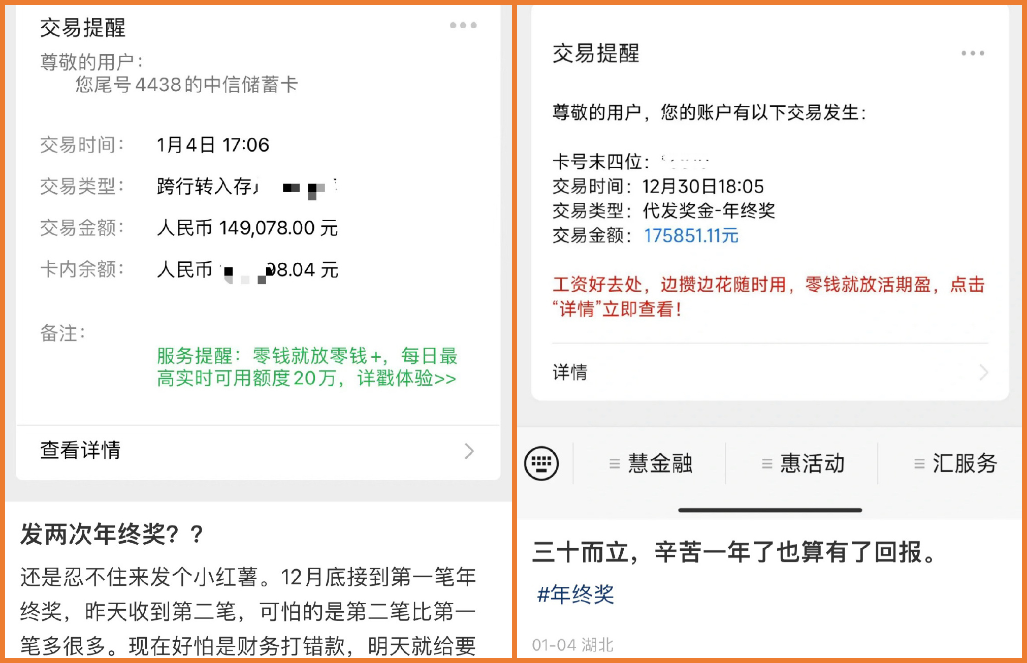

社交平台上也有不少网友晒出了自己的年终奖:

(点击查看大图)

(点击查看大图)

本以为大家都没钱,没想到没钱的原来只有我自己!

虽然被疫情压抑了好几年的旅游需求得到释放,很多人开始计划年底拿到钱出去好好放松一下。

但经过这几年的折腾,大家也更意识到了抵御风险的重要性。

无论如何犒劳自己,好好存下一笔钱来应对未知,才最为稳妥。

一、年终奖应当如何规划?

想要稳妥地规划配置好年终奖,关键在于做好资产配置。

首先,在拿到年终奖以后,建议按照流动性,将这笔钱做一个区分。

简单来说,可以将资金分为四部分,按照所占金额的比例大小,划分为40%储蓄备用、30%投资、20%保险保障、10%日常花销。

(点击查看大图)

(点击查看大图)

■ 40%储蓄备用

在资产配置中,稳健的储蓄备用最为重要,这部分资金可以用于突发性的资金需求,用于长期的保本升值,以安全为首要目标。

■ 30%投资

通过对自己接受的风险程度和理财目标的评估,我们要划分出一部分资产,进行保守型、稳健型或激进型的投资。

这笔钱和储蓄备用相比,投资收益更高一些,有利于资产的保本升值。

■ 20%保障

无论在什么时候,应对风险保障的重要性都不言而喻。重大疾病、意外等任何一个重大突发状况,都有可能摧毁家庭。

因此,我们需要未雨绸缪,提前留出一部分预算,对家庭保险配置方案进行梳理完善。

■ 10%日常开销

除了计划储蓄、升值以外,日常的花销、对自己的犒劳也是必不可少的。

借着年终奖这笔收入,规划过年期间的支出预算也很有必要,只是要量入为出,适度消费为宜。

另外,需要注意的是,资产配置可以按照这个思路来处理,但在实际操作中,也要根据自己的需求来具体调整比例,比如日常现金流比较充足,则可以将更多精力投入在稳健储蓄中;

如果自身或家庭的基础风险保障有缺失,则可以借机进行补充,前提是这几方面都能兼顾。

如果想要趁着这个时候好好放松一下,日常花销也可提高,但与此同时,给自己保本升值的钱找到好去处,就显得更为重要。

二、怎么存钱最稳妥?

要说花钱大家都会花,但要说到存钱,那就没那么容易了。

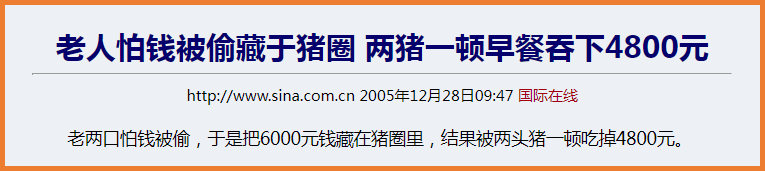

把现金放在手里,既不安全也不稳妥,甚至还有遭受无妄之灾的风险。

(点击查看大图)

(点击查看大图)

而我们传统观念里十分「安全」的银行储蓄,如今风险也是肉眼可见,国债、银行大额存单最多只能锁定几年的利率。

银行理财「不保本」以前只是「说说而已」,现在却已经成为了大势所趋。

至于其他的理财渠道,就更难了。

被公认高门槛、高收益的信托产品,四五年前轻松达到年化9-11%的收益,如今不仅收益率下调,「爆雷」事件也屡见不鲜。

基金、股市则更不必多说,越过山丘,却始终只有「跌跌不休」。

那么,真的就没有那种综合保障、理财、储蓄优势,稳健可靠的理财渠道吗?

当然是有的,比如增额终身寿险。

它的保单价值增长不受经济环境的影响,能够锁定长期利益,实现保值基础上的增值。

尽管最近受到政策等多方面的影响,不少增额终身寿面临继续调整的情况。

但市面上还是有不少很优秀的产品,适合长期持有,保障未来生活。

增额终身寿险不仅可以用做教育金,通过部分减保的方式领取部分保单现金价值作为养老金使用,保障晚年生活,也十分有用↓↓↓

1. 保障晚年养老、失能风险

2. 有效保额复利递增

3. 保单贷款更便捷

4. 保单利益(现金价值)清晰明确

(左侧栏咨询顾问进行利益演示)

(左侧栏咨询顾问进行利益演示)

1、安心养老,财富稳定增长

2、缴费/领取双灵活,按需选择自主规划

3、保证领取更安心

4、解决晚年+收入+居住照护难题

(左侧栏咨询顾问进行利益演示)

(左侧栏咨询顾问进行利益演示)

三、关于增额终身寿,我们还应当知道这些

说了这么多,增额终身寿,适合哪些人重点考虑呢?

■ 考虑长期收益,希望资产稳定增值的人

增额终身寿的现金价值是,随着时间的推移而增长的。

如果想要拥有一个长期稳定的收益渠道,希望资产能稳健增值,增额终身寿是非常好的选择。

■ 已成家立业,希望进行教育金储备的人

成家有了孩子以后,为人父母都会考虑到孩子将来的大额教育支出。

在孩子还小的时候准备一笔钱,待孩子长大,增额终身寿险的现金价值就比较高了,可以通过部分减保,领取部分保单现金价值,作为教育金使用,大幅缓解经济压力。

■ 未雨绸缪,规划未来养老生活的人

如今,延迟退休已成大势所趋,越来越多的人开始考虑自己未来养老的问题。

单靠社保的养老保险和个人养老金,显然还不够灵活,而增额终身寿险不仅可以用做教育金,还可以通过部分减保的方式领取部分保单现金价值作为养老金使用。

好了,购买增额终身寿险的技巧都已经掌握了,小开就差个六位数的年终奖了!

不过,小开也要在此提醒大家,增额终身寿的产品责任相对复杂,关于产品解读、保单利益演示等,可以咨询开心保在线客服,获取1对1解答~

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心