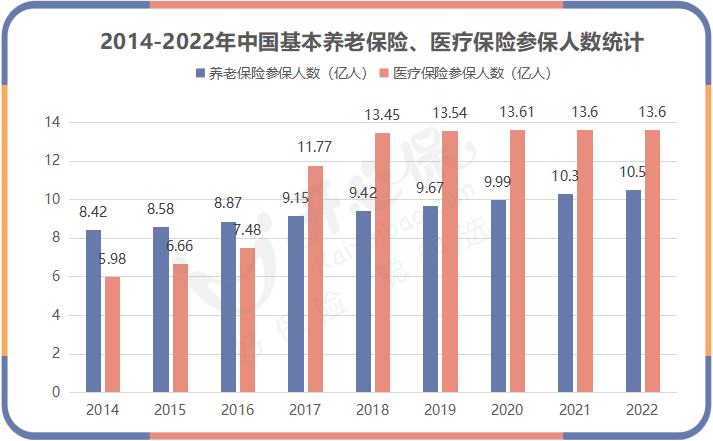

我国医保的参保人员,几乎每年都在上升。

可毕竟参保人数众多,医保基金有限,为了更好地满足基本的医疗用药需求,我国的医疗保障部门就规定了基本医保对药品、诊疗项目和医疗服务设施的报销范围,俗称「三个目录」,

在三个目录内的可以报销,不属于三个目录的就不能报销。

作为「三个目录」之一的医保药品目录也被大家认为是最重要的,这个目录每年都会调整。

(图片来源:中国政府网)

(图片来源:中国政府网)

近日,国家医疗保障局召开新闻发布会,公布了2022年医保药品目录调整工作的开展情况。

据了解,本次调整共有111个药品新增进入目录,3个药品被调出目录,价格平均降幅达到了60.1%。

值得注意的是,这次新增的药品,不仅包含了儿童用药领域、阿兹夫定等新冠治疗用药,还有许多罕见病用药。

其中,一款名为利司扑兰的罕见病SMA口服药,经过医保专家的「灵魂砍价」,从63800元砍到了3780元,让许多家庭重新见到了曙光与希望。

为什么罕见病用药要纳入医保目录?罕见病真的罕见吗?

一、「罕见病」不罕见,4亿人受影响

虽然被称为「罕见病」,但罕见病其实并不罕见。世界卫生组织(WHO)统计,世界上现有6000至8000种罕见病,影响的患者多达4亿人。

据国家卫健委披露,我国罕见病患者超过2000万,其中基因遗传性占80%,而儿童期就发病的占比达到50%-75%甚至更高。

与之相对应的,是磋磨心智的漫长治疗过程,以及堪称天价的治疗药物带来的沉重经济压力。

2021年,曾一度引发关注的「医保专家谈判哽咽」,就是为了一种治疗隐性罕见遗传病「脊髓性肌萎缩症(SMA)」的药品——诺西那生钠。

在医保专家的努力下,这款售价曾一度高达70万元/针的药品,在被纳入医保后降至3.3万元/针。

而此次医保谈判,「灵魂砍价」现场再现,一瓶SMA口服药、含利司扑兰60毫克的口服溶液,在上市时的价格为6.38万元/瓶,企业起初报价5980元/每支。

「你们要有足够的诚意,才能够有市场!」

「你们给这些患儿让10块钱,可能他们就可以多喝几瓶牛奶,多吃几个鸡蛋。」

在国家医保局谈判代表现场反复沟通谈判下,最后,这款药以3780元/支的价格成交。

二、罕见病用药为什么要纳入医保?

从诺西那生钠,再到如今的利司扑兰,多款罕见病用药纳入医保,难免会引起大家的担忧,怕其他患者的医保费用被挤占。

然而, 正如小开所说,罕见病的概率其实并不低,更何况,任何微小的概率,落到具体一个人的身上,对整个家庭就可以说是「灭顶之灾」。

就以「脊髓性肌萎缩症(SMA)」为例,我国现有患者约3万人,新生儿SMA患者每年新增达1200人。

谁也无法保证自己不是这3万个家庭中的一个,而医保「普惠」的意义就在于,每一个生命都应该得到珍惜。

据了解,此次医保新目录增加7款罕见病用药,视神经脊髓炎、多发硬化等罕见病都有新治疗药纳入目录,医保目录已包含52种罕见病用药,覆盖27种罕见病。

随着药品目录的不断完善,让越来越多不堪重负的的罕见病家庭,得到了有效的保障。

三、面对天价药,除了进医保,我们还能怎么办?

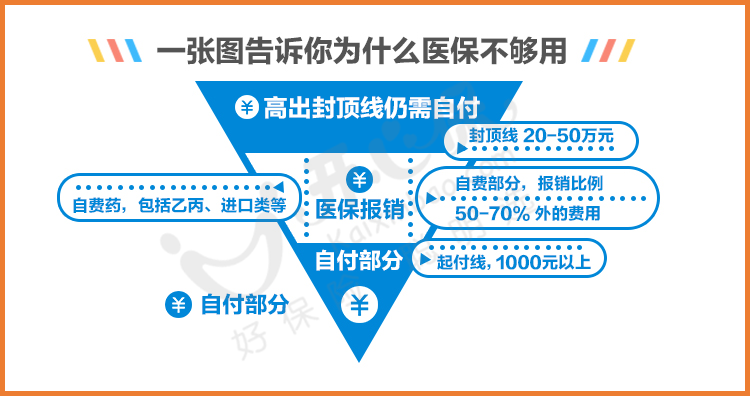

虽然,每年的药品目录更新我们都能听到一些感人的好消息,但毕竟「保而不包」是医保的基础。

面对种类繁多的疾病和价格高昂的治疗药品,医保目前能做的依然很有限。

首先,医保基金自身的压力就很大,尽管政府在医疗卫生上的投入每年都在以24%的速度增加,但面对人口老龄化加剧、疾病年轻化进程加速,医保解决的问题并不是全部。

另外,药品能否从医保渠道获取,数量是否足够,我们也需要考虑。

即使从医保渠道顺利获取,比如刚才所说的利司扑兰,3780元/支,需要连续服药7-14天,对于普通家庭来说也并非小数字。

更何况还有许多没有进入医保的药品,如一直最近一直很火但迟迟未能进医保的抗癌药——CAR-T产品阿基仑赛注射液,1针就能让患者在2个月内癌细胞清零,但它的价格是120万/针。

面对疾病,个体的渺小尽收眼底,医院的账单,也永远是最昂贵的。

我们都知道命比钱重要,但更重要的是得有钱。

几百,几千,甚至几万,也许大家咬咬牙都能掏出来,但没有「上限」的治疗费用,才是保险存在的意义。

百万医疗险,它的作用从来都是保障我们付不起的医疗费用。

如20年保证续保的 蓝医保长期医疗险 ,保障期内最高800万报销额度,不仅自带质子重离子保障,还有院外抗癌药可选,CAR-T这种抗癌特效药也在保障范围内。

投保成功后,20年连续续保给了我们更稳定的保障期限。

上限800万保额,让更多家庭不再因为高额的医药费而被迫选择放弃。

覆盖了先进的治疗手段,让更多癌症人群可以用上一线的治疗方案。

(点击图片了解)

(点击图片了解)

一份几百块百万医疗险,虽然只是报销医疗费用,但它能弥补医保的不足,更让我们在面对高昂的医药费时,有更强的底气,更有一份选择的空间。

这就是保险的意义。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心