前几天,有关于婚姻的几条热点新闻,想必大家也都看了。

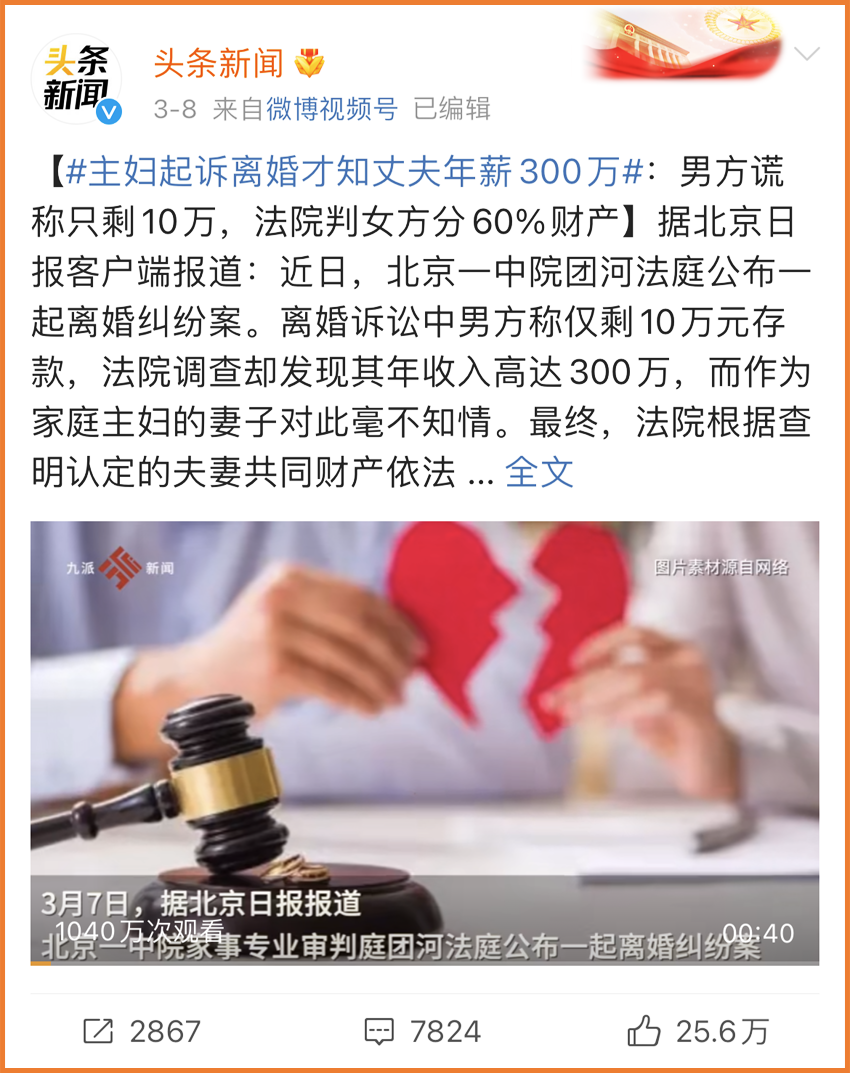

「家庭主妇起诉离婚才知丈夫年薪300万」

「香港名媛遭前夫碎尸」

这两件事,都与婚姻和财产有关。

一件是夫妻打算离婚,丈夫故意隐瞒财产收入,称仅剩10万元存款,法院介入后才发现存款寥寥的丈夫实际年薪300万。

另一件,则是被害人前夫一家为了谋财而碎尸害命,手段之残忍,震惊中外。

曾有人给婚姻打过一个比方,说婚姻的本质就是经济合作,结婚是「合并财务报表」,而离婚则是「破产清算」,也就是财产分割。

但是在这场「财务合并」中,一旦涉及到「破产清算」,两方中总会有一方处于弱势,而更多的则是女性。

轻则家务付出不被认可,重则付出更为惨痛的代价。

因此,在婚姻里,有些事情还是应当提前注意。

一、婚姻里,这些事情应当知道

1、哪些是个人财产?哪些是夫妻共同财产?

对个人财产和夫妻共同财产的界定,2021年1月1日生效的《民法典》进行了如下规定:

根据民法典第1062条,夫妻在婚姻关系存续期间所得的下列财产,为夫妻的共同财产,归夫妻共同所有:

(一)工资、奖金、劳务报酬;

(二)生产、经营、投资的收益;

(三)知识产权的收益;

(四)继承或者受赠的财产,但是本法第一千零六十三条第三项规定的除外;

(五)其他应当归共同所有的财产。

夫妻对共同财产,有平等的处理权。

而根据民法典第1063条,下列财产为夫妻一方的个人财产:

(一)一方的婚前财产;

(二)一方因受到人身损害获得的赔偿或者补偿;

(三)遗嘱或者赠与合同中确定只归一方的财产;

(四)一方专用的生活用品;

(五)其他应当归一方的财产。

2、如何隔离婚前财产?

隔离婚前财产,并不是要「隐瞒」,而是要合理地保护自己的合法权益。

界定婚前财产,最重要的是判定财产获得的时间,婚前所得都属于婚前财产,所以要避免账户混用,防止一旦离婚时,无法证明哪笔钱是个人财产,影响分割。

因此,单独开设一个账户,将婚前财产独立划分出来,是很好的方法,无论是银行账户,还是储蓄保险,都可以。

婚前全款买一套房子,也是同样的原理。

在这里,小开也要重点说一下储蓄类保险,婚前购买,投保人被保人均为自己,受益人为父母,保费一次性缴纳,则该账户完全在婚前「独立」。

明确属于婚前个人财产的范畴,后续产生的收益,也归个人所有,不会分割。

3、如何保护婚内财产?

除了婚前财产需要「隔离」外,保护婚内财产,同样重要。

如我们开头所提到的新闻,家庭主妇完全不知道丈夫的工资收入,给了对方转移和隐匿财产的机会。

因此,除了留意日常的投资账户、查询名下房产等方式,还可以通过保险来解决。

如为孩子购买增额理财保险,被保人是孩子,离婚的时候保单大概率会被判定为对孩子的赠与,不会作为夫妻共同财产被分割。而将投保人和受益人设定为自己,则拥有了保单的支配权。

我们都知道,一般而言,血缘关系越强,风险越低。

也许一个人会对配偶有隐瞒,但对孩子的爱却是实打实的,为子女的未来进行合理规划,任何人都很难拒绝。

一份保单既能有效保护一部分婚内财产,也为自己和孩子提供了稳定的保障。

二、离婚时,财产应该怎么分?

结婚时,大家是都奔着一辈子过日子的目标去的,但人生路漫漫,我们无法完全规避走不到同一条路上的风险。

主要来说,离婚时财产分割要注意这些:

● 归个人所有的财产,不受离婚影响,仍归个人;

● 夫妻共有财产的财产,一人一半分割;

● 有特殊约定的除外。

而保单的分割,主要是分为离婚时仍在履行期间内的保险利益,以及已经获得的保险利益两类。

1. 离婚时仍在履行期间的保险利益:

以下两种情况为个人财产,不作分割:

① 婚前购买的保险且缴费完成;

② 婚前父母出资为一方购买的保险。

而有这些情况则为夫妻共同财产,需要进行分割:

① 婚前购买的保险,婚后仍处于缴费期,则婚后所缴保费属共同财产;

② 婚前购买的理财型保险,婚后产生的收益属共同财产;

③ 婚后购买的保险,属于共同财产。

对于可以分割的保险,处理方式一般就两种:退保或者不退保。

① 如果退保,则保险公司退还保单的现金价值,默认夫妻双方一人一半;

② 如果不退保,则保单转让,也就是变更投保人,承接该保单的一方给予另外一方保险现金价值一半作为补偿。

2. 离婚时已产生的保险金:

1、婚姻内夫妻一方以受益人身份获得的死亡保险赔偿金,属于婚内个人财产,离婚时不被分割;

2、双方当事人均为受益人的,按夫妻共同财产进行分割。

3、对于夫妻用共同财产为子女购买保险,并指定子女为受益人的,资产归子女所有,一般不能分割,但离婚时可指定由抚养子女的一方当事人行使监护人的权利。

三、写在最后

结婚的目的是什么?

感性的人说,是因为爱情;

理性的人说,是因为价值交换,经济价值、情绪价值,都是其中必不可少的部分。

我们结婚的时候,都希望白头到老,但随着时间的推移,爱情可能会逐渐内化成亲情,价值也可能在某一天消失。

我们所做的,只是用合理的方式保护自己,同样也是维护这段关系,对于坦荡真诚的人来说,防范风险的发生,本身就是让两个人都能更好,这也正是保险的意义。

希望我们都能被真诚以待。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心