这几年,金融行业的动荡,让不少人看了都觉得心里没底。

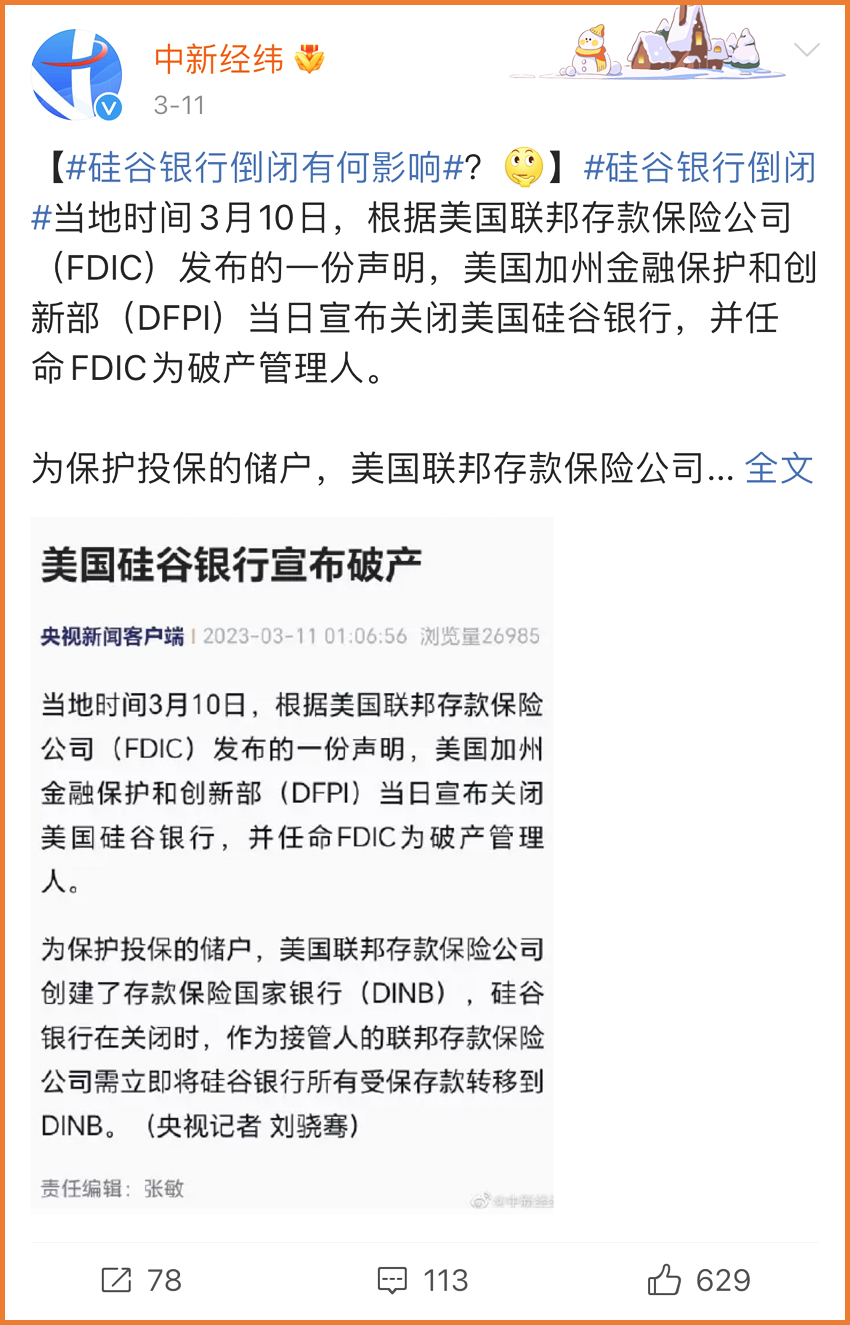

上周,美国硅谷银行宣布破产。

作为08年金融危机以来美国破产的第二大银行,这个金融巨头的破产,引发了全球不小的震动与关注。

不过好在很快,美联储与美国财政部就出手宣布,硅谷银行由联邦存款保险公司(FDIC)接管,储户可以支取所有资金。

(图片来源:微博@中新经纬)

(图片来源:微博@中新经纬)

虚惊吗?倒也未必,毕竟,银行动荡背后,可能是无数个个体或机构的灭顶之灾。

如果说硅谷银行在大洋彼岸,离我们尚属遥远,那么,去年河南村镇银行的「爆雷」,给我们带来的冲击更大,尽管最后问题得以解决,也依然令我们心有余悸。

▪ 为什么银行会破产?

▪ 银行破产,钱还在吗?

▪ 钱放在哪里才安全?

一、为什么银行会破产?

在我们的印象里,银行都是「财大气粗」的代名词,破产似乎太过遥远。

事实也的确如此。

以硅谷银行为例,其成立于1983年,作为美国第12大银行,硅谷银行拥有1754亿美元存款。

截至2022年底,硅谷银行总资产达到2090亿美元。

与其他银行一样,硅谷银行凭借低价吸收存款、高价放出贷款盈利。

而且,由于它主要服务的是初创公司中的互联网、生物技术等领域的科技公司。

这些公司的前期研发成本高昂,融资困难,可一旦成功,就可能成为行业巨头,如此一来高息差也就有机会实现。

但随着全球市场经济下行,科技业进入寒冬,很多贷款成了坏账,硅谷银行的现金流也受到了不小的影响,2022年,硅谷银行全年存款总额下降了160亿,约占存款总额的10%。

为了维持正常运营,应对储户取款,2023年3月10日,硅谷银行宣布抛售210亿美元债券,在造成18亿美元税后亏损的同时,引起了市场恐慌,直至诱发挤兑风潮。

我们在古装影视剧里常看到这样的场景,人们拿着兑票,挤在银号前要求取钱,而银号因为一时拿不出这么多现钱,取不了钱,从而进一步失去储户的信任,陷入恶性循环。

银行最怕的就是挤兑,当储户因为银行信用度下降、传闻破产等原因对储蓄的安全有怀疑时,就会发生挤兑。

若银行的存款准备金不足以支付,就可能陷入流动性危机,进而破产倒闭,硅谷银行就是非常典型的案例。

维持了40年的硅谷银行,在48小时内轰然崩塌。

二、银行破产了,钱还在吗?

银行破产,看似离我们很远,但其实国内外都有先例。

目前,我国已有四家银行宣告破产:

▪ 包商银行(2021年2月7日正式被裁定位破产)

▪ 海南发展银行(1998年6月21日被央行关闭)

▪ 汕头商业银行(2001年8月停业,2011年重组为广东华兴银行股份有限公司)

▪ 河北省肃宁尚村信用社(2012年3月破产)

其中,拥有22年历史的包商银行曾经是全国30强,辉煌时期总资产规模一度超过5500亿,旗下拥有储户近500万,但最后仍然面临破产的终章。

那么,银行破产了,钱还在吗?

小开之前所说的美国联邦存款保险公司,就是专门应对银行破产的机构,美国的存款保险制度,对美国账户内25万美元以下的存款是包赔的,超过的部分,之后也有机会取回。

我国也有存款保险制度,本息最高合计可赔付50万,绝大部分的银行都参加了存款保险。

也就是说,50万元以下的存款基本上都是安全的,如果超过50万,则建议放到不同的银行里,将风险分散。

但需要注意的是,「存款保险制度」,顾名思义,保险保障的是银行存款,而非在银行购买的理财产品。

因此,我们在购买相关产品时也要注意甄别,不仅要选择更放心的银行,也要甄别我们的「储蓄方式」,避免后续产生麻烦甚至蒙受损失。

(图片来源:网络)

三、钱放在哪里才安全?

前有银行「爆雷」,后有「存款」难被判定,大家难免感慨,挣钱已经很难了,没想到有朝一日还要为钱放在哪里安全而苦恼。

根据标准普尔家庭资产象限图,家庭理财最为合理的方式一般分为四部分——

▪ 第一象限:10%——日常生活要花的钱

▪ 第二象限:20%——救急保命的钱

▪ 第三象限:30%——让钱生钱的钱

▪ 第四象限:40%——保本升值的钱

(点击查看大图)

这其中最让人头疼的,其实就是第四部分,即用来保本升值的钱。

像股票、基金、银行理财,这类产品大多风险等级都属于R3-R5等级的理财产品,本身就具有一定的风险性。

(点击查看大图)

(点击查看大图)

而面对波动的市场,能做到尽可能保本保息的,大多在R1等级内,现在只有三种:50万以内的银行存款、国债,以及理财保险。

提起用保险理财,大家可能觉得离自己很远,甚至纳闷保险不是应该用来保障吗?

的确,像重疾险、医疗险、意外险、定期寿险等产品,都是用来保障风险的。

但如果财务上有余力,那理财保险的作用正好可以发挥,它是经官方钦定的R1级低风险产品 。

保险受《保险法》保护,能够在保证资金安全的基础上最大化灵活性和收益性。

在品类众多的理财保险中,目前最推荐的就是 增额终身寿险 。

它的优势主要有以下几点:

▪ 安全性高:收益明确写在合同中,持续终身,保证领取。

▪ 收益稳定:收益稳健增长,不受外界环境影响。

▪ 回本快:大多数产品缴费结束后,现价高于保费,不用担心中途取出亏损。

▪ 灵活性强:减保可领取部分现价,剩余金额继续递增。

▪ 财富传承:可指定受益人,做好定向传承,避免家庭纠纷。

增额终身寿把货币的时间价值发挥到了极致,这种设计和人们越来越长寿的趋势也是吻合的。

不过,小开也要提醒大家,在理财之前,要先做好保障,只有当基础保障齐全后,资金较为充裕想追求稳定投资,有长远规划,才适合考虑增额终身寿险。

关于更多增额终身寿险相关问题,可以联系开心保在线顾问,1对1定制财富规划~

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心