最近一段时间,只要提起百万医疗险,大家都绕不过 蓝医保长期医疗险 。

毕竟这款百万医疗险保证续保20年,最高可报销800万,质子重离子、院外购药都能保,还有重疾+特需医疗加油包可选。

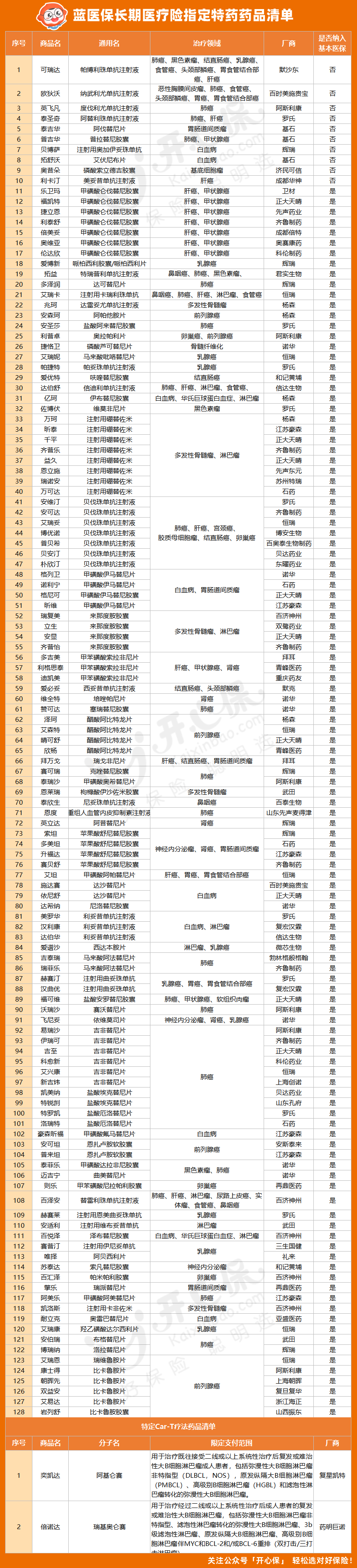

前几天,蓝医保又刚刚升级了特药清单,直接将院外购药数量增加到130种,同时在健康管理服务方面也有升级。

但这几天,又有一款百万医疗险横空出世,它就是平安出品的 长相安长期医疗险 。

同样都是保证续保20年的百万医疗险,长相安和蓝医保相比有哪些差别?这两款百万医疗险应该怎么选?

小开今天就和大家一起来看看。

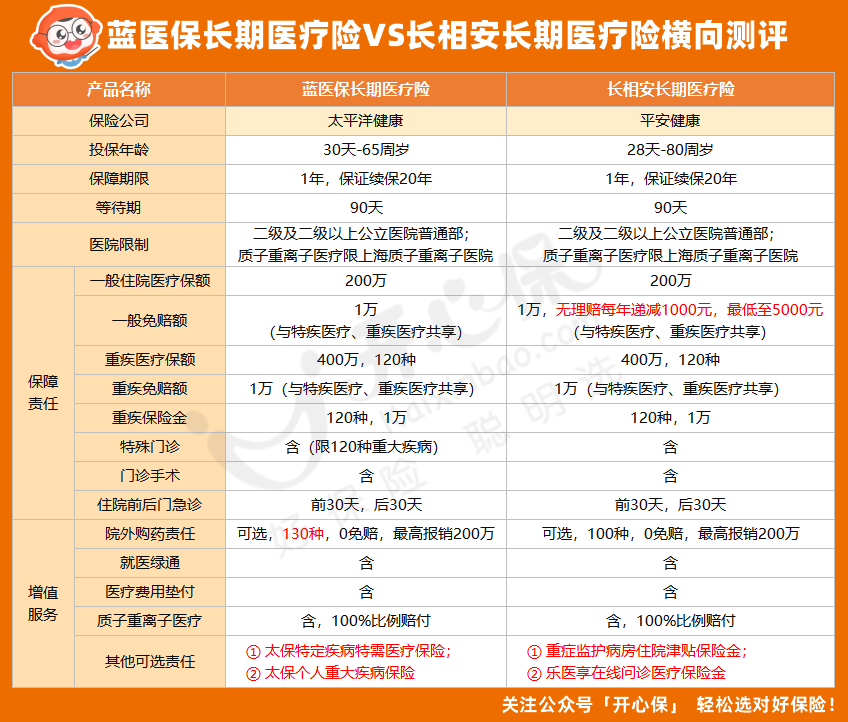

一、蓝医保VS长相安保障责任对比

(点击查看大图)

(点击查看大图)

我们从以下几个方面来看:

▪ 保障责任

▪ 免责条款

▪ 续保条件

▪ 增值服务

▪ 保费

1、保障责任

在保障责任上,蓝医保承保年龄是30天-65周岁,长相安是出生28天至70周岁,年龄上限更高一些,但首次投保年龄如果超过55岁,都需要先去自费体检,符合保险公司要求才能投保。

试想下,在这个年龄段,先不说买百万医疗险的价格会有点高,恐怕能过得去健康告知的也是少之又少。

所以,超过55往上的年龄段,健康不佳更建议选择 金医保1号pro 这样的防癌医疗险,价格相对低一些,实用性更强。

(1)住院医疗责任

这两款产品在普通住院医疗费用报销上的责任基本一致,差别主要在保险期满仍未出院的情况,长相安百万医疗险没有时间限制,而蓝医保则要求不超过30天。

但一般来说,针对住院天数上限,有的也存在一定的限制,所以影响不大。

(2)特殊门诊责任

在特殊门诊责任上,通过表格我们可以看到,蓝医保包含了门诊「恶性肿瘤—重度」治疗,而长相安在此基础上多了一个门诊肿瘤治疗,能更全面一些。

(3)院外购药责任

在恶性肿瘤院外购药责任上,这两款产品都需要额外附加,附加后也能保证续保20年。

蓝医保长期医疗险 的院外购药责任优势更明显,升级后种类达到了130种,相对更全面;平安长相安 药品数量则是100种。

(点击查看蓝医保特药清单)

(点击查看蓝医保特药清单)

(4)免赔额

在免赔额上,蓝医保的免赔额是1万元,长相安从保障期算起,无理赔每年免赔额可递减1000元,最低至5000元,有理赔则恢复至1万元。

看完保障责任后,是否就意味着对两款产品有了全面的了解呢?

当然不是,在购买百万医疗险时,除了基础责任外,了解免责条款、续保条件、增值服务、保费等,也是很重要的环节。

2、免责条款

免责条款就是发生事故不予报销的情形,因此,在投保时需要重点关注。

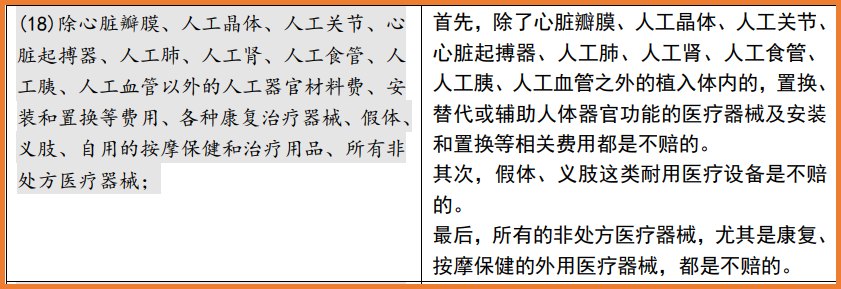

以人工器官为例,长相安 的免责较多,除了心脏瓣膜、人工晶体、人工关节之外的其他人工器官的购买、安装、置换,均不能报销;

(来源:长相安长期医疗险免责条款)

(来源:长相安长期医疗险免责条款)

而 蓝医保 能报销9种人工器官,如血液透析时需要用到的人工血管,蓝医保就是报销的。

(来源:蓝医保长期医疗险免责条款)

(来源:蓝医保长期医疗险免责条款)

具体的免责条款相对比较多,如果想要具体了解,可以咨询开心保在线顾问进行专业解答~

3、续保条件

作为保证续保20年的百万医疗险,蓝医保和长相安的续保条件如何呢?

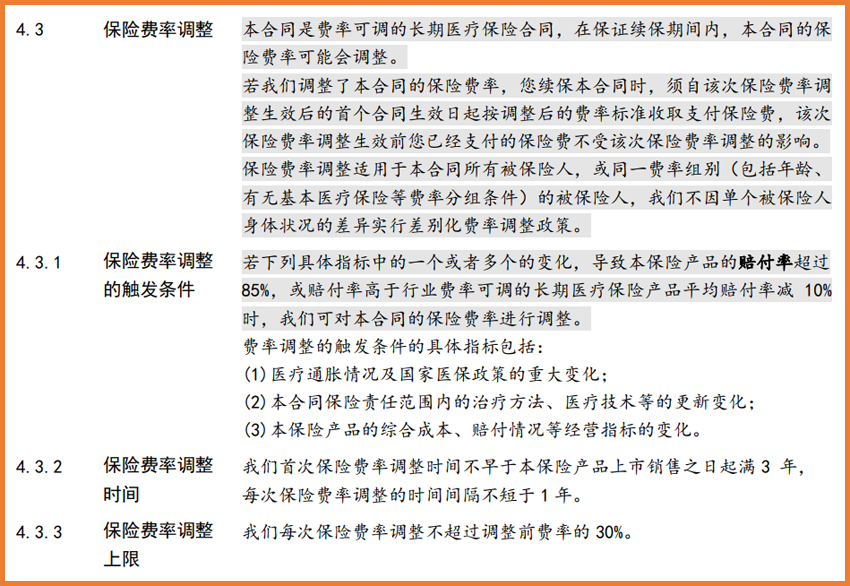

首先,它们保证续保20年明确写入合同,在保证续保期限内,无论个人健康状况是否变化、是否有过理赔、产品是否停售,都不影响续保。

不过在此期间,费率是可以调整的,触发条件、调整时间和上限,也都写入保险合同。这两款医疗险的费率调整规则基本一致。以蓝医保为例:

(来源:蓝医保长期医疗险保险条款)

(来源:蓝医保长期医疗险保险条款)

4、增值服务及可选责任

在增值服务上,长相安和蓝医保都支持住院安排、专家手术预约等,长相安在这方面没有限制疾病,蓝医保限制120种重疾可申请。

不过从疾病覆盖范围来讲,都足够用。

在可选责任上,除了二者都有的院外购药责任,长相安多了ICU住院津贴、在线问诊药品费用,而蓝医保则多了特需医疗保险责任与个人重疾保险责任。

具体可以根据自己的需求选择。

5、保费

长相安和蓝医保都属于20年长期医疗险,目前市场上的这类产品都属于费率可调整型的医疗险。

它们之间的差价通常在十几到几十元不等,小开认为,对于我们买百万医疗险来说,更应重点关注保障责任、条款等方面,保费只作为辅助参考即可。

二、蓝医保VS长相安到底应该如何选?

通过以上对比,可以看出这两款百万医疗险各有千秋,到底应该怎么选呢?

(一)已经买了蓝医保的不必纠结,两款产品的责任差别并不大,有了一份保障就足够了,没必要再调整;

(二)如果还没有买百万医疗险,则要详细看一下这两款产品的健康告知。

小开对比了二者的差别,如果在近2年内超过30天的连续服药史,则适合选择长相安;

蓝医保在肿块、结节、囊肿等方面只问询了过去1年范围,更宽松,而长相安的问询没有时间范围,相对严格一些。

如果有健康告知问询到的异常情况,还可以进行智能核保和人工核保。

因此,如果更在乎投保条件,选择 蓝医保长期医疗险 ,相对健康告知更宽松;

如果更在乎价格,或者在乎平安这个品牌,可以选择 长相安长期医疗险 。

不过小开也要提醒大家,买保险最重要的是看保障责任,适合自己的才是最好的~

有任何问题,可以咨询开心保在线顾问,产品解读、投保协助,随时响应~

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心