距离3.5%预定利率下调的日子越来越近,小开感觉大家相关的咨询也越来越多。

毕竟,连一些热销的重疾险产品都开始面临调整,更不要说本来就在风口浪尖的增额终身寿险了。

前段时陆陆续续给大家介绍了不少产品,今天再来和大家分享一款。

国联盛世金生终身寿险 回本快,现金价值高,很适合追求稳健增值的人群。

一、盛世金生终身寿险保障什么?

盛世金生终身寿险保障内容如下:

(点击查看大图)

(点击查看大图)

1、投保规则

盛世金生终身寿险 出生满28天-70岁可投保,缴费期限可选趸交/3/5/10年,最低投保金额5000元,门槛比较低。

2、保障内容

盛世金生终身寿险主要保障的就是身故/全残,保障至终身,有效保额3.5%年复利递增。

它的现金价值写入合同,保单利益确定,很安心。

另外,盛世金生支持加减保,没有20%的限制,对于资金的使用是很灵活的。

而且投保门槛低,如果现阶段预算有限的话,先占个「坑」也合适。

二、盛世金生终身寿险收益如何?

下面我们来看看,盛世金生终身寿险 的收益如何。

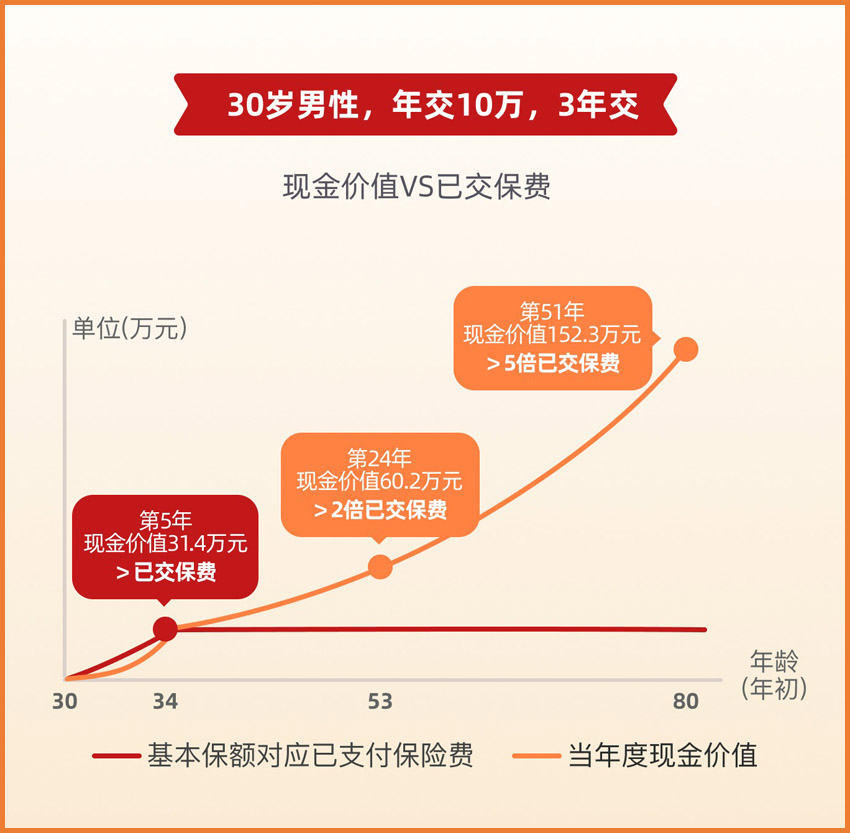

以30岁男性,年交保费10万,3年交为例:

(点击查看大图)

(点击查看大图)

• 在第5年,即被保人34岁时,保单的现金价值就超过了已交保费,

• 在第24年,即被保人53岁时,保单的现金价值翻倍,超过了已交保费的2倍。

• 在第39年,即被保人68岁时,保单的现金价值就达到了已交保费的3倍。

如果此时选择退保,将这笔钱当做养老金来保障老年生活,是很可观的。

以下这张图会更直观一些,可以看出盛世金生的增值情况还是很理想的,无论是中途资金取用,还是规划将来养老,优势都比较突出。

(点击查看大图)

(点击查看大图)

三、购买增额终身寿险,还要注意这些

虽然大家最近都在考虑增额终身寿险,但在购买之前,小开还是建议,要注意以下问题。

1、先配置好基础保障

尽管增额终身寿险产品最近大家都在讨论,但毕竟是理财类保险,而我们买保险的重点,首要在于风险的保障。

因此,想买这类产品之前,一定要先保障重疾险、医疗险、意外险、定期寿险等基础保障完善,再考虑其他。

想要为自己和家人配置基础保障,可以咨询开心保1对1保险顾问,获取专属保障规划↓↓↓

(长按识别二维码)

(长按识别二维码)

2、了解增额终身寿险保障内容

在购买任何增额终身寿险之前,都需要了解产品的保障范围、保障期限、保费等信息,并根据自己的需求选择,切勿跟风。

3、看清保单条款等

无论购买哪类保险,都要仔细阅读保单条款,了解保单规定的保障责任、免责条款等细节。

如果不知道增额终身寿险保单利益如何查看,可以咨询开心保1对1在线顾问解答,还可免费领取专属财富规划书1份。

(长按识别二维码)

4、根据预算购买,量入为出

买增额终身寿险时,预算问题也是重点要考虑到问题,一般来说,小开建议年交保费不要超过年收入的20%,能有效保障资金的流动性和日常生活不受影响。

如果确实觉得预算有限,可以选择盛世金生这样可以加减保的产品,前期先「占坑」,待后期资金充裕时再做补充。

四、总结

安度晚年,是每个人都有的美好期望,但它背后,往往需要的是充足的准备,不仅是物质上的,也是精神上的。

因此,无论何时,早做打算,才能让未来人生的每个关键时刻,更为从容。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心