最近,3.5%预定利率即将下调的消息,越来越逼近了。

有不少人在后台咨询小开,都要趁着这一波落袋为安,蜂拥上车。

能在现在阶段考虑到这个情况,还是很明智的。

增额终身寿险虽好,但见多了朋友的咨询,小开认为,有3类人群,劝你千万别买增额终身寿险~

• 为什么大家都在买增额终身寿险?

• 哪三类人不适合买增额终身寿险?

• 买增额终身寿险,还要注意哪些事情?

一、为什么大家都在买增额终身寿险?

当金融市场股债双杀,利率下行,闭眼理财就能「躺着赚钱」的时代已经过去。

增额终身寿险的亮点则逐渐凸显。

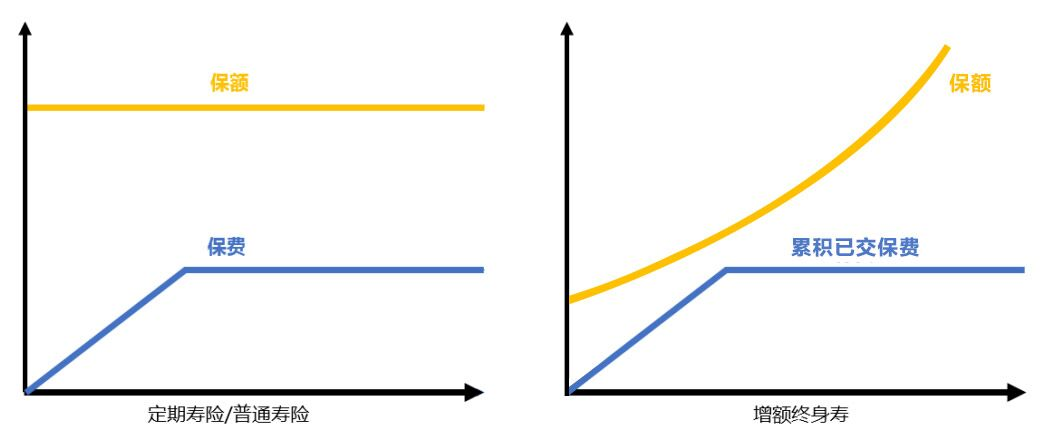

首先,它本质是一款终身寿险。年轻时投保,未来不论何时身故,家人都能获得一笔赔偿金。

其次,投入终身寿险的高额保费会被保险公司拿去投资并分红,所以保额、现金价值是会持续增长的。

(点击查看大图)

(点击查看大图)

它受《保险法》保护,能够在保证资金安全的基础上,最大化灵活性和收益性,稳健增值。

可以说,增额终身寿险将货币的时间价值发挥到了极致。

而且增额终身寿险后期增长的很快,随着时间的推移,相当有了一笔「小金库」。

我们随时可以通过减保的方式部分领取保单现金价值,可用于教育金、婚嫁金、创业金、养老金等使用。

但是,增额终身寿险岁好,却不是所有人都适合买。

二、这三类人不适合买增额终身寿险

1、基础风险保障不足的人

增额终身寿险的主要作用,是财富规划,但是,在财富规划之前更重要的,是基础的风险保障。

只有将基础的风险保障做好了并有余力,才适合进行其他的财富规划。

否则一场大病或意外,就能搭进去全部家庭资产。

所以,在购买增额终身寿险之前,一定要先买好基础的保障,如重疾险、百万医疗险、定期寿险、意外险等。

家庭基础保障规划,咨询开心保1对1在线顾问了解↓↓↓

(长按识别二维码)

(长按识别二维码)

2、希望靠增额终身寿险短期获得高收益的人

增额终身寿险的现金价值是写入合同的,它的特点是持有时间越长,增值越多。

但是,它主要针对的是中长期规划,而在前期较短的时间内,前期现金价值小于已交保费,这段时间退保或者减保可能会有亏损。

所以,如果想要追求像股票一样在很短时间内获得高收益,增额终身寿险是做不到的。

时间,才是最好的答案。

3、收入不稳定或保费储备不足的人

增额终身寿险这类产品,一般都是长期缴费,侧重的是长期的财务规划。

一旦缴费期未满就断保,就可能会有保费损失,在购买之前,应当充分评估自己每年的结余收入,衡量好缴费能力,再决定每年缴纳的保费与年限。

如果收入不稳定,后续保费储备不足,就要谨慎上车。

三、买增额终身寿险,你还要注意这些

01. 预留充足的流动资金

小开刚才也说过,要买增额终身寿险,一定要评估自己的缴费能力。

如果缴费过高,就要考虑自己的收入是否稳定,或者是否有足够的保费储备。

毕竟,在家庭财务规划上,稳定的现金流是最为重要的,要为家庭预留出充足的生活费用支出、风险应对储备等,有余力再考虑增额终身寿险。

02. 选择合适的产品

买增额终身寿险,合适的产品选择很重要。

小开推荐两款最近大家咨询的比较多,性价比也比较高的增额终身寿险,供大家参考:

• 有效保额每年3.5%递增

• 支持保单贷款缓解现金压力

• 可减保灵活调配资金,满足流动性需求

• 可对接高品质养老社区

(点击图片了解)

(点击图片了解)

• 终身锁定利率,现价稳定增长

• 支持保单贷款,资金应急按需周转

• 投被保人关系灵活,资产精准传承

(点击图片了解)

(点击图片了解)

更多产品推荐、投保协助、保单利益演示,可以咨询开心保1对1在线顾问解答,还可免费领取专属财富规划书1份。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心