保险圈又有大新闻了。

上周,国家金融监督管理总局发文,批复了瑞众人寿的开业。

(图片来源:国家金融监督管理总局)

瑞众人寿,大家听这个名字可能有点陌生,但小开要说它的「渊源」,估计没几个人不知道。

它就是华夏人寿。

作为一家成立于2006年的人寿保险公司,华夏人寿在2019年顶峰时保费收入达2697亿,仅次于国寿和平安。

这算是大家印象里妥妥的「大公司」了。

但就是这样一个「大公司」,起高楼、宴宾客没多久,就迎来了「楼塌了」。

2020年,因卷入「明天系」金融犯罪案,包括华夏人寿在内的四家保险公司被银保监会依法监管一年,到期后又延长了一年。

而如今,新筹建的瑞众人寿,将全权接受华夏人寿的业务,依法受让华夏人寿资产负债,承接机构网点及人员等。

大家手中如果持有华夏人寿的保单,也不用担心,保单责任将由瑞众人寿承担,保单效力不会受到影响。

但大家可能心里也会犯嘀咕,华夏人寿这么「大」的保险公司,难道都不靠谱了吗?

一、保险公司真有「大小」之分吗?

首先的一个问题就是:「保险公司真的有大小之分吗?」

如果从注册资本上来说的话,确实有。

以新开业的瑞众人寿为例,注册资本565亿元,比平安还要多出200多亿,几乎是国寿的两倍。

而曾与华夏人寿等一并被接管的天安人寿,已更名为「中汇人寿」,注册资本332亿元。

此外, 在安邦保险重组后接手成立的大家保险,可能名字并不算响亮,但注册资本也高达307.9亿元。

可见,那些我们以为的「小公司」,其实注册资本也都是几亿几十亿起步的,它们真的「不小」。

就像非常火的大麦定寿背后的保险公司华贵人寿,注册地在贵州省,可能名头没那么响亮,而它的大股东是茅台,注册资本也高达10个亿。

说白了,能拿到保险牌照的公司,实力都是非常强的,根本不小。

只不过由于不同保险公司的营销策略不同,有的公司更着力于品牌知名度的打造,而有的公司将营销费用更多用于开发产品上,于是经常出现「保险出名,保险公司不出名」的情况。

前文所说的华贵人寿与大麦定寿,就是很好的例子。

二、保险公司倒闭了,我的保单还有效吗?

买保险,尤其是买长期险,大家都会担心:「保险公司会不会破产倒闭,我的保单怎么办?」

我们先说保险公司会不会破产倒闭。

去年易安财险破产重整,成为我国第一家破产的保险公司,吓到了不少人。

作为金融三驾马车之一,保险是市场经济条件下风险管理的基本手段,是金融体系和社会保障体系的重要的支柱,有着重要的金融地位,起步最早,监管也极为严格。

保险公司想「破产倒闭」,没那么容易,因为监管部门有相对应的措施「托底」。

如2008年成立的保险保障基金制度,是我国保险行业风险防范的一道重要屏障,是政府以市场化手段处置行业风险的重要工具。

当保险公司经营不善、资不抵债、破产倒闭时,基金即可用于保障保险消费者的合法权益。

而且,即使保险公司因为各种原因被接管,监管部门也会进行进一步的救治,如易安财险,就被比亚迪全资接盘,成为了比亚迪财险。

至于保单,当然是仍然有效。

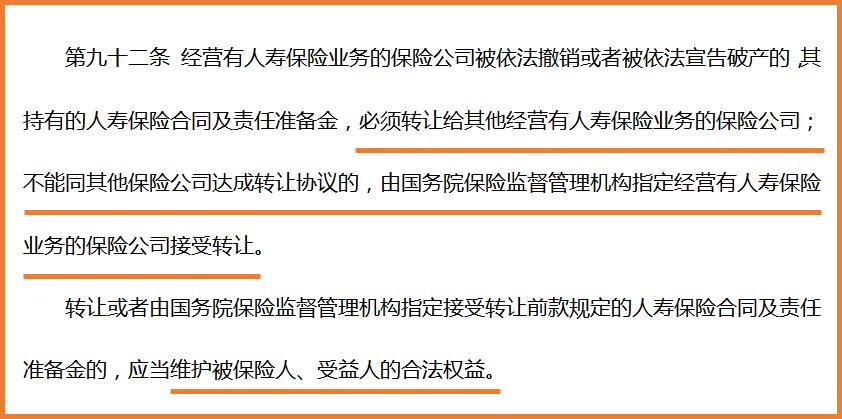

《保险法》第九十二条规定:

如被依法撤销或依法宣告破产,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司。

(来源:《保险法》第九十二条)

2020年解散清算的安邦保险,它的存量保单,就转给了大家人寿与大家财险,继续正常履约。

保险公司不仅每年都必须留取10%的利润作为「保险责任准备金」,预防严重亏损导致资金问题,保险公司的后面,也都有再保险公司分担风险。

所以,我们说保险「安全」,并非因为保险公司不会破产,而是因为保险公司背后的监管足够强大。

无论保险公司如何,我们的保障权益不会受到影响。

三、买保险,怎么选择保险公司?

说了这么多,那么,该在买保险的时候,怎么选择保险公司呢?

其实由上文我们已经能得出结论了:只要是正规的保险公司,都不用专门去挑保险公司,那些「非XX公司和XX产品不考虑」的,也没有必要。

什么公司不重要,保障什么才最重要。

我们买保险的本质是买保障,最重要的是看保险合同,选择合适自己的保险产品,才最为要紧。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心