买保险,最重要的是什么?

大家的答案可能五花八门,但要小开说,最重要的,是理赔。

诚然,我们买保险不是为了出险,我们希望的都是平平安安,最好永远用不到。但一旦出险,我们更希望它能用在刀刃上,解燃眉之急。

那么,想要顺利理赔,要注意哪些事情呢?

01

如实告知

想要顺利理赔,首先最重要的就是如实告知。

有些人在买保险时,会抱有侥幸心理,觉得之前患过一些疾病,或者我现在患某种疾病,不告诉保险公司,保险公司也查不出来。

实际上,我们在投保的时候,就已经授权保险公司可以查看相关医疗记录。

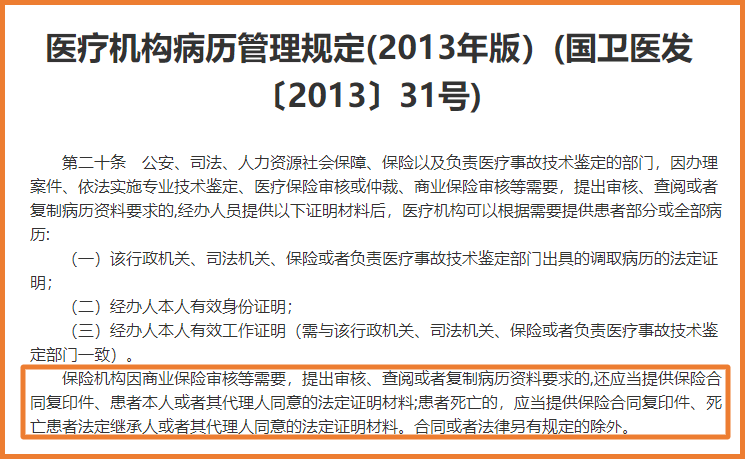

根据国家卫计委等相关机构发布的《医疗机构病历管理规定(2013年版)》第二十条,保险公司是被允许因商业保险审核需要进行查阅的。

(医疗机构病历管理规定2013年版)

出险后,被保人的病历及诊疗记录都可能会被调查,所以如果在投保时没有如实告知,就会有被拒赔的风险。

02

就医时如实描述病情

我们都知道,保险理赔最重要的依据之一,就是病历材料。

因此,在就医时,涉及病历填写的部分,一定要慎重。

重点要注意病情描述,不要过分夸张,比如为了让医生重视,而夸大说自己「数年前就有」、「好长一段时间」、「旧病复发」等。

因为时间范围一旦超出投保前的日期,可能就会涉及到未如实告知;时间范围如果恰好在等待期内,就可能被判定为不在赔付时间范围内。

所以,建议大家就医时不仅要和医生客观陈述病情,而且最好明确告诉医生:「我有商业保险,需要病历单去申请理赔」。

此外,病历等相关材料也要准备充分,保存好并且认真检查。

无论是生病或受伤原因、病情描述,还是姓名、性别、年龄甚至就诊日期这样的基本信息,也要检查,避免忙中出错,引发理赔纠纷。

03

先用医保后找商业保险

如果是购买了有医疗报销责任的产品,比如意外险、医疗险等,在就医时,建议能用社保结算的优先用社保结算。

大部分医疗险都会有限制,如果买了有社保版本,但未经社保报销,理赔比例就会降低很多。

而且有的百万医疗险,社保报销的金额还可用于抵扣免赔额。

对于既往症等商业险不赔付的情况,社保也是可以报销的。

当然,如果是购买的中高端医疗险,又去了公立医院特需部、国际部、VIP部等机构就医,社保使用有限制,则另当别论。

如果不了解这些情况是否应当使用社保,可以咨询开心保在线顾问,获取1对1协助:【点此咨询>>】

04

及时报案,再准备材料

一旦生病或发生意外住院,往往忙得兵荒马乱,可能一不小心就会忘记报案这事。

但小开在此也要提醒大家,只要一出险,不管结没结束治疗,都要第一时间通知保险公司。

这不仅是因为有的产品会有规定理赔申请时效,要在出险后多久之内报案才会有效,更因为有的产品的一些增值服务,比如「院外购药保险公司直付上门」,是不支持事后报销的。

而且尽早报案,保险公司会有理赔指引,可以根据相关要求,更有针对性地准备理赔所需要的材料。

材料的准备要尽量全面,包括但不仅限于住院病案、入院记录与出院记录、手术记录、发票、医嘱单、诊断证明、住院费用清单等,有些材料需要出院15天后携带身份证到医院病案室复印,记得检查印章正确钤盖。

另外,如果因为一次保险事故,需要向多家保险公司申请理赔,可以向取走发票的保险公司要求开具 理赔分割单 或 理赔通知书,用以向其他保险公司申请理赔。

更多关于保险选择、购买、理赔方面的问题,咨询开心保1对1保险顾问,还可免费获得专属保障规划1份↓↓↓

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心