最近很长一段时间以来,利率的下调,可以说是一波接着一波。

去年6月,保险产品预定利率下调一石激起千层浪,众多预定利率3.5%的保险产品,成为了明日黄花。

这不,2024年还没过半,关于预定利率可能会进一步下降的消息,就又传得沸沸扬扬了。

满打满算,从去年调整到现在还不到一年,难道这么快就要有新动作了?

想要详细解读的,可以直接咨询开心保在线顾问获取→【点此咨询>>】

(扫一扫识别二维码)

想接着往下读的,别慌,咱就继续详细聊。

预定利率为什么屡次下调?

预定利率,是指寿险产品在计算保险费及责任准备金时,预测收益率后所采用的利率。

简单来说,它就是保险公司向消费者承诺的「投资回报率」,主要参考银行存款利率和预期投资收益率,

它也是一款产品开发时我们能获得的收益「天花板」(最高红线)。

一般来说,市面上大部分优质的产品长期终身复利会无限接近于这条红线,所以,预定利率越低,长期终身复利也就越低了。

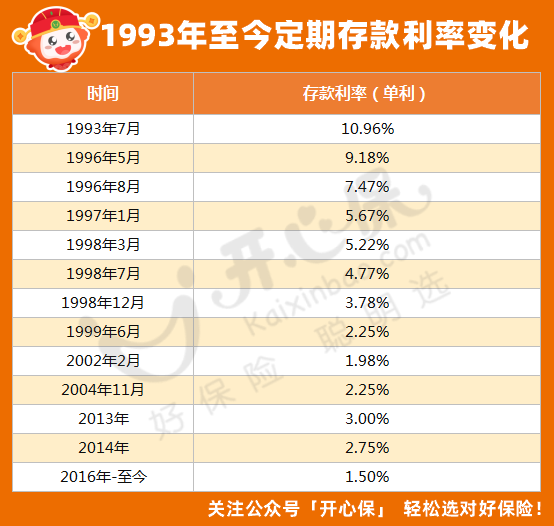

在1996年之前,我国人身保险产品的预定利率由寿险公司自主决定,

当时的银行存款利率在10%左右,同时期保险产品的预定利率在8%-10%之间。

1996年后,央行连续8次降息,一年期存款利率从1993年10%左右连续下降至2002年的1.98%。

因为银行存款是短期产品,利率下降,存款到期如果想再存,就要按下降后的利率再存的,所以,利率的下调对银行影响不大。

但我们都知道,保险是长期产品,动辄保障十几年甚至终身,保险公司要始终按照保单规定的利率长期给用户兑现保单利益,

这就会导致保险公司的投资收益下滑,利差损严重。

最终影响保险公司的偿付能力,乃至波及整个保险行业。

再看外部环境,降息已经是大势所趋。

如今,三年期定期存款利率已降至2%的水平,十年期国债收益率甚至一度低于2.3%,

相反,保险行业的预定利率虽然也接连下调,但依然锁定终身3%,显然还是有些显眼。

也难怪大家都在说预定利率可能会再次下调。

可以预见的是,未来,也许这样的下调不会是最后一次。

预定利率下调,会有哪些影响?

保险的预定利率下调,对我们会有哪些影响呢?

首先影响最直观的,就是增额终身寿险,它的现金价值,就是以接近复利「天花板」的方式持续增长,这也就是我们退保所能拿到的钱。

2019年8月,原银保监会调整了部分人身险的责任准备金评估利率,从4.025%降到了3.5%,当时就有一大批4.025%的产品告别历史舞台;

2023年6月,预定利率又从3.5%再次降到3.0%,市面上大批3.5%的产品,自此退出市场。

如果预定利率再度下调,意味着什么,也就不言而喻了。

小开之前说过,预定利率下调不只对增额终身寿险有影响,

包括增额、年金、重疾、定寿等在内的长期险,都会受到变动。

理财类产品的保单利益会受影响,而保障类产品保费会面临保费上涨的局面。

现在的保险,值得买吗?

在利率下行的大环境下,无论保险的预定利率是否下调,大家都可能会犹豫,现在的保险还值不值得买?

答案是肯定的。

正如小开刚才所说,当三年期定期存款利率都已降至比2%略多一点点,想找一个稳健可靠的财富管理渠道,预定利率3.0%的理财保险,显然已经是其中的佼佼者。

更何况增额终身寿险和年金险可以锁定未来长期利益,

保险合同一旦确定,未来几十年甚至至终身的保单利益都已经固定,

不用再担心新一轮的利率调降。

不管是4.025%也好,3.5%也好,过往的产品再好也已经成为历史,我们能抓住的只有现在。

重疾险、定期寿险这类保障类产品也是如此,如果你觉得现在的重疾险已经比前几年要贵的话,

那么,趁着它还没继续贵下去,早点上车才是明智之举。

不过,小开在此也要温馨提醒一下,买保险毕竟是长期的事,还是要慎重,

不管市场如何变化,不建议大家听到一些风声就跟风去买,

还是要根据自己的需求和预算来,适合自己的才是最好的,

如果在产品选择、方案配置方面有疑问,可以咨询开心保在线客服,获取1对1解答→【点此咨询>>】

(扫一扫识别二维码)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心