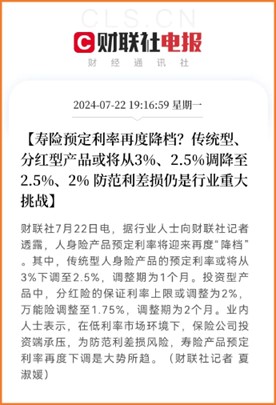

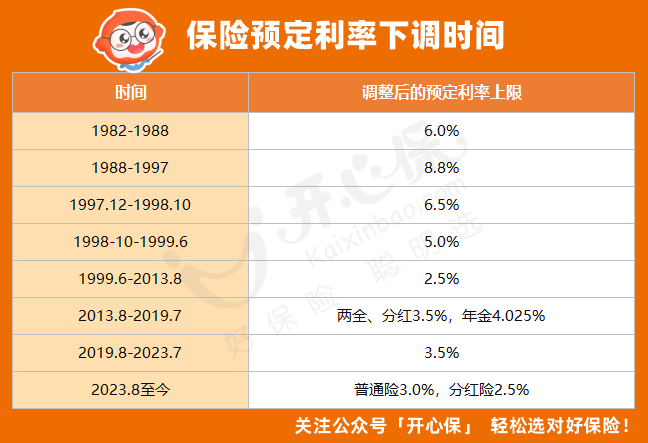

预定利率下调的消息这两年是越来越频繁。

2019年还是年金险4.025%,

2020年,预定利率就降到了3.5%,

去年8月份,预定利率再度降到3.0%,这才刚过去一年,即将下调的号角又吹响了。

如此频繁的动作,对我们来说到底意味着什么?保险真的会涨价吗?面对预定利率下调,普通人能做点什么?

更多详细解读,可直接扫描二维码咨询开心保在线顾问老师,获取1对1服务↓↓

利率下调,势在必行

其实,利率的下调,势在必行。

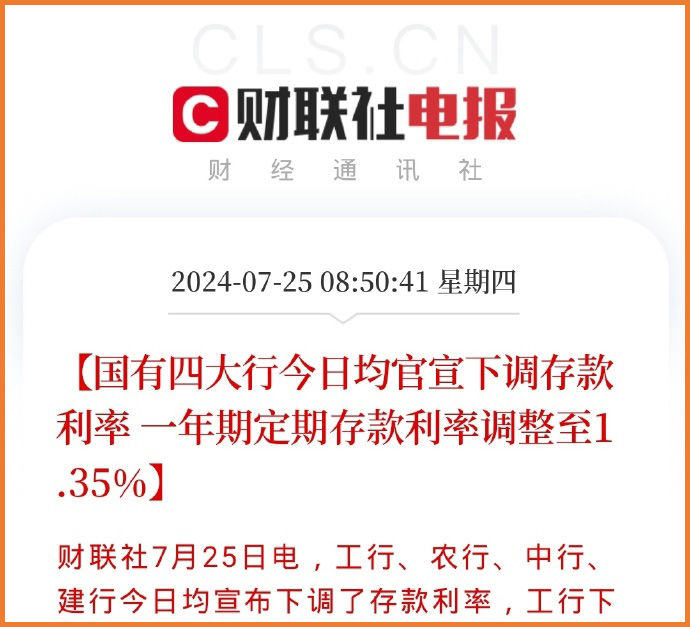

就当大家还在关注保险预定利率时,银行存款利率已经应声下调:

7月25日,六大银行集体宣布,全面下调各个年期存款利率,

一年期、二年期、三年期和五年期整存整取存款挂牌利率分别下调至1.35%、1.45%、1.75%和1.8%。

也就是说,银行存款利率,全面进入「1%时代」。

事实上,因为市场利率的联动机制,在7月22日1年期和5年期以上LPR同步下调10个基点的时候,市场已经传出了银行要降息的声音,只是没想到来的这么「迅猛」。

仔细观察不难发现,不只是保险预定利率和银行存款利率有变动,

过去几年里,债券等金融工具及产品也都经历了不止一轮的利率下调。

为什么利率长期下行呢?

悉尼·霍默与理查德·西勒合著的《利率史》给出了专业的回答:

「利率是一个国家文化水平与经济水平的反映,一个民族的智力和道德力量越强大,其利率水平越低下。」

也就是说,一个国家的发展水平越来越高,往往会伴随着持续走低的利率水平,

利率是宏观经济均衡与资源配置的重要导向,低利率环境能够鼓励消费与投资,从而促进经济的持续扩张。

而保险预定利率又与银行存款利率息息相关,小开之前说过,

预定利率是保险公司向消费者承诺的「投资回报率」,也就是预测能有多少收益,它主要参考银行存款利率和预期投资收益率,

银行存款利率下调,保险公司对未来投资收益率预期下降,预定利率调整,也就势在必行了。

预定利率下调,保险会涨多少钱?

预定利率下调,对我们有什么影响呢?

我们都知道,是一款产品开发时我们能获得的收益「天花板」(最高红线),

预定利率与保险产品的定价息息相关,简单来说,预定利率越高,买保险就越划算。

预定利率的下调,不仅会使得年金险、增额终身寿险这样的储蓄型保险收益降低,

连长期重疾险、定期寿险这类产品,也会有一定程度的涨价。

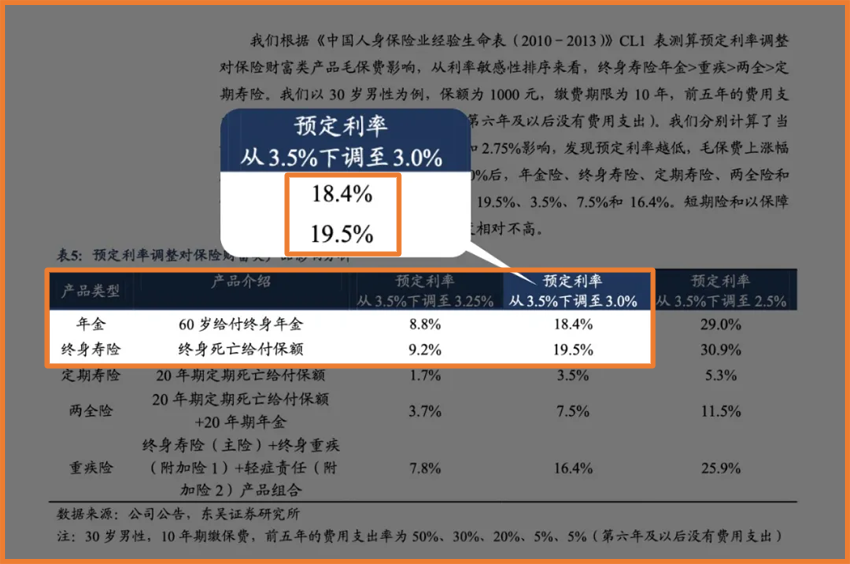

去年预定利率从3.5%下调至3.0%时,东吴证券研究所就曾发布一份研报,分析了预定利率下调对保险价格的影响,

根据东吴证券的这份报告,在假定测算中,当预定利率从3.5%调整到3%,年金险、终身寿险的对应保费涨幅分别为18.4%和19.5%。

而保障类的重疾险涨幅约为16.4%,定期寿险涨幅也有3.5%。

其实从去年到今年,对保险市场有一定了解就不难发现,一大批非常有性价比的产品,接连退出历史舞台,

可以预见的是,这次,也将会有一大批产品,再次历史重演,

而且此后,再想找到这样的产品,不能说「难」,只能说基本不可能了。

面对变化,普通人能做什么?

目前, 已经有不少险企开始转战2.5%的新产品了,

甚至近期已经有1.75%的产品面市。

面对预定利率下调的趋势,我们能做什么呢?是再度错过?还是手足无措匆忙上车?

都不是。

1、短期的钱,应该怎么存?

如果手里有一笔钱暂时用不上,但是未来几年可能用得上,建议早点存银行里,虽然银行利率一降再降,但起码能确保灵活。

具体应该怎么选,可以咨询开心保在线顾问老师获取理财规划↓↓↓

2、长期的钱,选择稳妥的渠道

如果是长期的资金规划,那就建议选择比定期存款更有优势的理财类保险了,

毕竟,从大势来看,别说低利率了,负利率也不是不可能,

货币的时间价值,要拉长时间周期来看,不能短暂地只看眼前,

增额终身寿险也好,年金险也好,这些理财类保险都是超长期的投资,

时间会穿越几个不同的经济周期,有高利率时期,也有低利率时期,

它的收益不会像牛市一样高得令人咋舌,但是,在低收益环境下,它又能保证安全、稳健、长期的利益,

这种稳定性,是其他的渠道很难做到的,也是理财保险最为独特的优势所在。

所以,趁着「预定利率下调」这件事近在眼前,如果有这方面的需求,

能够安全保本、能长期锁定高收益、拿钱灵活的产品,固收型增额终身寿险和养老年金险,非常珍贵了。

哪款理财类产品更值得买?选择增额终身寿险到底应该看哪些指标?哪些产品适合长期持有?怎么缴费最合适?咨询开心保在线顾问老师了解,还可免费领取一份专属的财富规划书

(扫一扫识别二维码)

3、风险保障,先要做好

当然,在规划储蓄类产品前,还是要先说风险保障。

我们当然都希望买到的东西越便宜越好,越划算越好,保险更是如此

但是具体是否有需求,需求什么样的产品,就因人而异了,

如果目前只有社保,基础的重疾险、定期寿险等商业保险还是「裸奔」,就更建议趁保险「涨价」前这个机会好好规划下基础保障,这样更为明智,

而不是仓促上车储蓄类产品,为了买而买。

如果确实基础保障完备,手里又有一笔闲钱想找个安全稳健的渠道进行长期规划,

如养老金、孩子教育金等,现在就是非常好的时机了。

更多方案规划、产品解读、保单分析、利益演示,咨询开心保在线顾问老师了解,还可免费领取一份专属的财富规划书↓↓↓

写在最后

利率下调板上钉钉,延迟退休箭在弦上,

如果说踩住风口就能飞起来的话,普通人能抓住的实在太少,

如果错过了5年前的4.025%,又错过了去年的3.5%,

那么,今年的3.0%,就真的不能再犹豫了,

踩住刹车,才能平稳上车~

关于利率下调,或者家庭保单配置、财富规划、产品解读以及投保方面有任何问题,都可以咨询开心保在线顾问老师,获取1对1解答↓↓↓

(扫一扫识别二维码)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心