最近理财型保险越来越受到大家的重视,很多网友问到年金险好还是终身寿险好?年金险和终身寿险都具有强制储蓄的功能,也有资产增值的效果,面对两难的选择,我们从以下3个方面解答这个疑问。

1. 为什么增额终身寿险和年金险会走红?

2. 增额终身寿险和年金险有什么区别?

3. 有哪些合适的产品?

一、为什么增额终身寿险和年金险会走红?

对于中高净值家庭来说,家庭资产通常要花上5年、10年甚至几代人的积累,资产的多元化配置已经成为新的选择,其中保全资产的安全性,应该是会有限考虑的。由于通常...

①高收益也意味着较高的投资风险。

②高收益类投资份额过大,很可能加大家庭的短期经济压力,并容易引发潜在的现金流风险。

因此,不仅是股票、基金,坚持长期主义,增额终身寿险和年金险都能给到稳步收益的效果。

(年金险好还是终身寿险好)

二、增额终身寿险和年金险有什么区别?

①保险金领取方式不同

先说相同的方面:二者身故保险金领取方式差异不大,多为领取保单的现金价值。此外,增额终身寿险还可以领取保单的身故保额。

被保人生存期间领取方式却不同:

· 增额终身寿险:通常通过退保方式获得保险金,减保方式较为少见。

· 年金险:按年或者按月领取生存保险金,领取方式和金额在投保时便确定,比如从55岁/60岁/65岁等约定的年龄起,按年领取一定金额。

②保障作用

· 增额终身寿险:增额终身寿险保障杠杆前低后高,复利稳定增值,年限越久月划算,其主要作用是资产传承。当然,如上所言退保获取现金价值来满足自身养老需求也是较为常见的操作。

· 年金险:年金险的主要作用是养老,另外也有资产隔离的作用。

三、有哪些合适的产品?

1、增额终身寿险

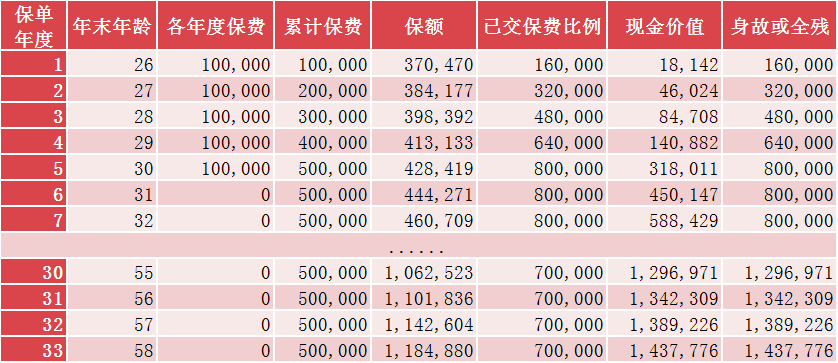

首推百年鑫越人生终身寿险:保障期限终身,身故/全残即赔保额,且保额逐年递增,与传统的定额终身寿险相比,百年鑫越人生更具有增值优势。

在首个保单年度,其保险金额等于基本保额;

从第2个保单年度起,各保单年度保险金额按上一保单年度保险金额的3.7%年复利递增。

保额试算

举个例子:

某女士为25岁的女儿购买了一份百年鑫越人生终身寿险:

年交保费10万元/年,保额370,470元,交费年期5年。

30年后,女儿55岁退休了,保单的现金价值为1,342,309元 ,自用传承两相宜。

2、年金险

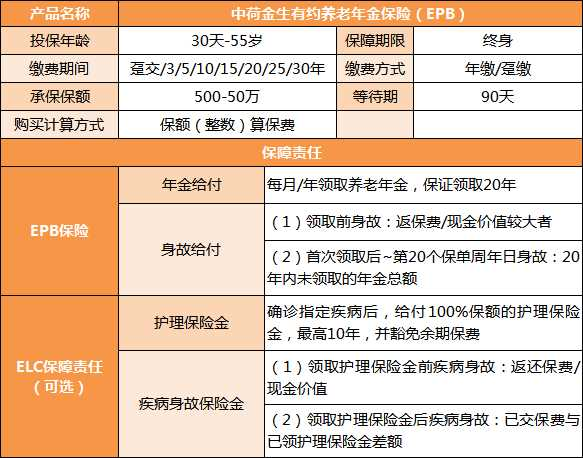

首推中荷金生有约养老年金保险:缴费期间灵活,最长可选30年缴费,且支持月缴:

①20年保证领取

②活得越久,领的越多

(年金险好还是终身寿险好-热销年金险产品形态)

举个例子:

某先生30岁期每年投入3万元,缴费10年,对应保额3409元,60岁起领取生存金。

在领取生存金时,可以选择2种方式:

按月领取:在60岁起,每月领取 3409元(即100%保额),可领至终身。

按年领取:在60岁起,每年领取4.09万,(即12倍保额),可领至终身。

最后

面对市场风云变幻,年金险、增额终身寿险都可以成为家庭的基础性财务配置。小助手建议您提前规划并做好相应配置,切勿孤注一掷。

更多安全稳健的保险产品,欢迎您直接联系我们,1v1为您量身定制,为家人品质生活保驾护航!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心