投保预算几乎是每个家庭关注的问题,俗话说,抛开预算谈投保,都是耍流氓,每个家庭都不该忽视。那么,想要买保险却预算有限、寿险和重疾险两个选择摆在面前,该优先投保哪一个?重疾险包含身故责任就能代替寿险了?解答以上疑问的第一步便是搞懂寿险和重疾险的区别。

寿险和重疾险的区别一:险种定义

1. 重疾险:重疾险主要是在被保人患病(仅限于约定合同中的重大疾病)才能获得合同约定的赔偿,它的保险目标是人的健康;

2.寿险:寿险的保险目标是人的寿命,不管造成的原因是疾病还是意外,被保人在约定期限内死亡或者全残,保险公司都会赔偿约定的赔偿金。

(寿险和重疾险的区别)

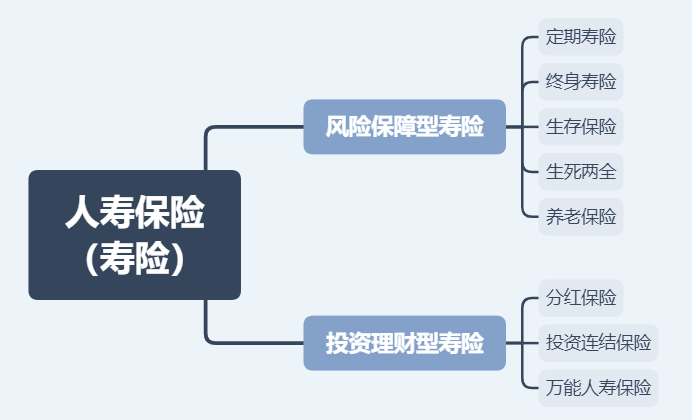

寿险和重疾险的区别二:险种分类

1.寿险分类:有保生存的生存保险,也有保死亡的死亡保险,还有生存死亡均有保障的两全保险。

2.重疾险分类:有消费型重疾险,返还型重疾险,终身型重疾险,定期型重疾险。

寿险和重疾险的区别三:保障人群

1. 寿险:主要保障被保人身故/全残后,受益人的生活,本质上是对于家庭整体的保障。

2. 重疾险:保障被保人健康方面的风险,补偿本人医疗、疗养以及收入方面的损失;

寿险和重疾险的区别四:保费费率

1.寿险是以被保险人的死亡率作为保险费计算的基础。

2.重疾险则是以被保险人患重大疾病的发病率作为保险费计算的基础。

寿险和重疾险的区别五:理赔赔付方式

寿险和重疾险理赔方面的共同点是一次性赔付保险金,区别如下

1.寿险:通常在被保人身故/全残后给付保险金,可兼顾身故保障和财富传承功能;

2.重疾险:被保险人经医院确诊患有保险合同中指定的重大疾病后,就能够向保险公司申请保险赔付。

最后

关于重疾险附加身故责任和寿险之间的取舍,对于很多人来说都是投保难点。总的来说,大多家庭配置寿险的额度会高一点,可覆盖房贷、子女教育费用、养老费用等,而重疾险则是对医疗费用与康复期收入损失的补偿。

对于真正需要寿险保障的家庭来说,几十万额度重疾险附加的身故保险金往往不够用,而且基于区别3费率计算基础来看,同样条件下,重疾险附加身故责任的费率相对较高。

因此,性价比较高的配置是:一份长期纯重疾险(消费型重疾险)保障健康风险,加一份低保费高保额的寿险产品,用来保障家庭经济。

想了解更多投保窍门,请联系我们,专业顾问1v1为您答疑解惑,免费定制方案最高可帮您节省70%保费!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心