2021年5月9日起青岛市也拥有了自己的“惠民保”!—— 「琴岛e保」正式上线。不限户口、健康和职业,有社保想参加就都可以,139元/年。

有人说:惠民保全国各地五六十元,一线都市大上海也才119元,而青岛喊出139元/年保费,究竟是哪里来的勇气?这款惠民保值得分析分析,评测见分晓。

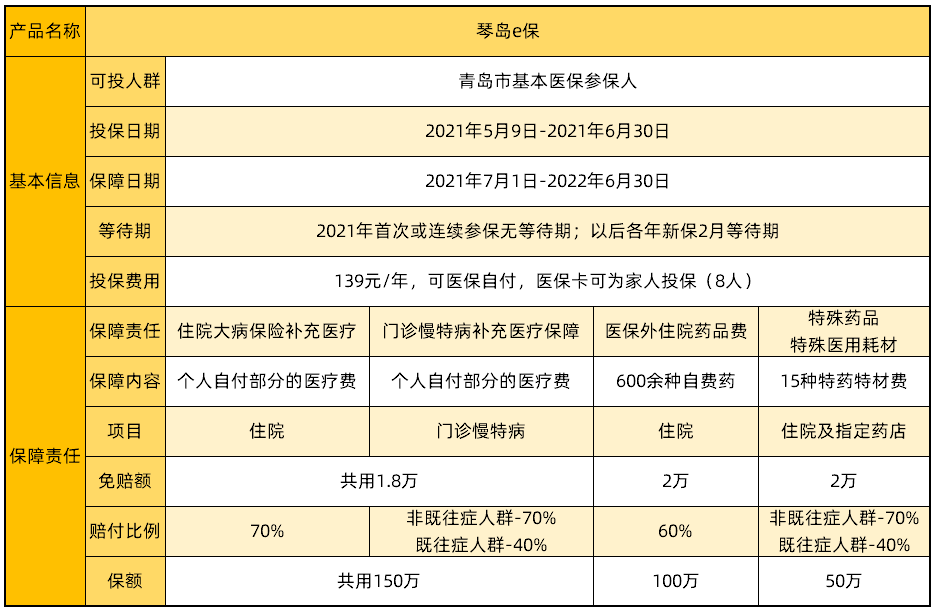

一、懂保险的朋友直接看下图

(青岛惠民保产品形态)

二、青岛惠民保的优点和缺点

|上图中「琴岛e保」的规则和条款,主要有以下几点优势

优点1:医保内:住院医疗+门诊慢特病

住院不限既往症,门诊慢特病的既往症按照40%比例报销。

住院治疗+门诊慢特病 共用1.8万免赔额,共享150万元的报销额度。

优点2:社保外:住院自费药

可以报销 住院期间所使用的进口自费药,扣除2万免赔后,按60%比例报销,每年累计100万。药品种类多达683种。

优点3:门诊、指定药房昂贵特药/特材报销

住院期间、门诊、指定药房 购买的 15种昂贵特药/特材,扣除2万免赔后,70%报销,对于既往症人群也可按40%比例报销,每年50万上限。

除了住院期间有用药保障,出院后昂贵的特药/特材也一应负责了,患者后续治疗负担减轻了不少,懂的都明白这一条的价值。

|青岛惠民保的缺点:

青岛惠民保缺点还是集中在惠民保本身的缺点方面,例如相对于百万医疗险来看,惠民保免赔额高,大病治疗中常见的昂贵自费项目,比如 ICU、ECMO、质子重离子等 北京「京惠保」都是保障不了的。

这些,商业医疗险通通都可以报销。

但是,如果非要将「琴岛e保」与其它城市的惠民保相比,的确优秀。不开玩笑的说,比较贵是最明显的缺点了。

总结来说

「琴岛e保」医保内报销 住院治疗 和 门诊慢特药,医保外补助 自费药 和 昂贵特药特材,一年300万保障,实力优秀。

然而,仍然要说回惠民保的本质:政府牵头、带有惠民属性的商业保险,因此,基于商业保险的盈利性考虑,结合投保几乎无门槛的事实,假如投保人均为高赔付率的人群,未来会发生什么?它的延续性能保障吗?还是像相互宝一样进行价格调整?

想了解更多惠民保知识,比如惠民保怎样保,如何赔?商业保险和惠民保哪个更适合自己?不如直接联系我们,专业顾问让您秒懂,说破保险误区,开心轻松买保险~~~!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心