杭州「市民保」升级了!市民保2021分为基础版和津贴版,前者保费为59元/年,后者为89元/年。那么,这次升级后的市民保保障怎么样?值不值得买?我们一起分析分析。

一、什么是市民保?

市民保2021是为已经有杭州基本医疗保障的人群设计的,是由杭州政府牵头,平安承保的的普惠型公益性医疗保险,这款产品不限职业,不限投保年龄,保险期间为一年,并不保证续保。

二、杭州市民保保障责任有哪些?

1. 医保内住院医疗费,保额100万。

在医保报销范围内,扣除医保报销的部分,再扣除2万元免赔额,按照80%报销。最高额100万。

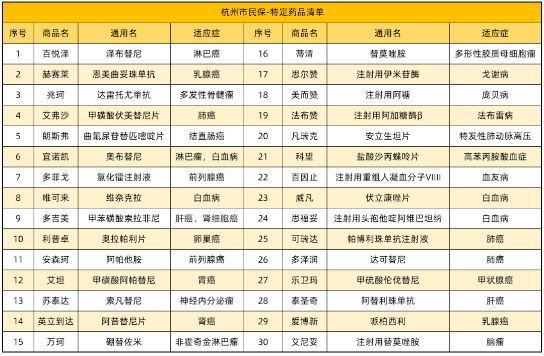

2.30种特定高额药品费

30种 特定的高额药品, 报销80%,最高 100万,0免赔。

(杭州惠民保30种特定药品)

3.津贴版特有-重疾津贴

杭州惠民保89元津贴版在基础版上增加了重疾津贴保障,即住院医疗保障和特药保障累计报销3万元情况下,则触发重疾津贴,一次性获赔20万元。

4.八项贴心增值服务

杭州惠民保的增值服务也很贴心,用药、送药等服务一应俱全。其中,肿瘤预防早筛和癌症基因检测 2项增值相当实用。

三、市民保保费多少钱?能报销多少钱?

如开头所说,杭州市民保分为基础版和津贴版,保费分别为59元和89元。

投保时间为2021年7月12日到2021年8月15日,目前投通道已经开启,窗口期仅剩半个月,可以选择通过微信公众号“杭州市民保”进行投保。

报销费用以下举例:

36岁的阮女士投保了89元的「杭州市民保2021」后,被诊断为肝癌。

住院期间共产生22万治疗费用,医保报销14万后,自己需要支付8万。其中医保内住院医疗费用6万,医保外医疗费用2万元。

此外,阮女士还需服用抗癌药泰圣奇,花费19.68万。

算下来,阮女士总计应支出27.68万。来看看杭州市民保2021报销之后,能省多少钱:

医保内自付费用:( 6 – 2 )x 80% = 3.2万

特定药品费用:19.68 x 80% = 15.74万

两项合计报销:18.94万。

最终阮女士需支付:27.68万 – 18.94万 = 8.74万元,报销力度还是不错的。

此外,两项累计报销达到3万元,阮女士还能获得 20万元重疾津贴,相当于不但没有花钱,反而获得了11.26万元的补偿!

五、杭州惠民保适合哪些人群?

通过保障责任、报销额度,我们可以发现,这届杭州惠民保很有诚意,尤其是津贴版,相当于一份医疗险+重疾险,如如果因健康等原因买不了百万医疗险,可以考虑买一份「市民保2021」作为大病保障的补充。

建议以下3类人群,可以优先考虑:

高龄老人:一般的百万医疗险就保到60周岁,而惠民保大多对年龄没有限制;

高危职业人群:警察、消防员、高空作业等职业风险较高,商业保险大都买不了;身体异常人群:健康异常基本和商业保险无缘了,惠民保是为数不多的选择。

最后

2021年的杭州惠民保在医保内的保障还是很给力的,报销比例高达80%、特药0免赔,还有20万重疾津贴。

不过对于医保外的治疗项目,比如动辄几十万的ICU、呼吸机等保障,还是十分欠缺的。所以各位身体健康的朋友,优先考虑百万医疗险,免赔额只要1万,不论医保内外100%报销,ICU里的费用也能报销。

小助手推荐您关注:复星联合超越保2020医疗保险,产品详情联系我们,专业顾问让您秒懂,承诺不打扰,开心轻松选保险!~

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心