有人说,全国的惠民保千篇一律?实际并不是。新一线城市杭州,不愧为互联网行业的重要城市,今年的升级版「市民保」在创新和突破方面让小助手看到了惠民保更好的未来。本文评测,说说「市民保2021」的优点和缺点,突破和创新。

一、杭州市民保产品形态

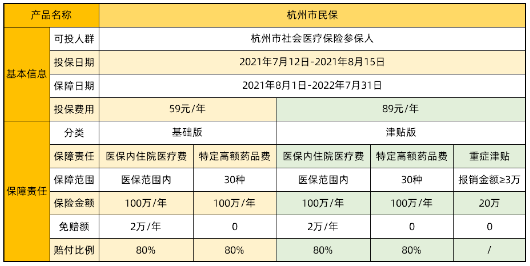

(杭州市民保2021产品形态)

总体来说,杭州惠民保分为基础版和津贴版,保费分别为59元和89元,购买津贴版,除享受“杭州市民保2021基础版”的保障外,新增20万元重症津贴。

二、杭州市民保保障责任亮点

1.「市民保2021」对医保内的保障给力,报销比例高达80%、特药0免赔;

2.增设重疾津贴,相当于杭州惠民保给市民多一个选择:选择89元的津贴版还可获得20万的重疾津贴。这一创新,确实能有效地缓解部分重症患者治疗后的康养需求,尤其是对于短期失能群体和低收入家庭而言,20万元一次性给付的津贴无疑是雪中送炭、扶危济困。

3.八项贴心增值服务,肿瘤预防早筛、癌症基因检测,用药、送药等服务一应俱全。

二、惠民保优点

1. 价格低:少老同价,每年十几元可享最高220万保障。

2. 门槛低:免体检,免健康告知,无等待期,既往症不影响参保。

3. 人群广:不限年龄、不限职业,只要参保了浙江省省级单位职工基本医疗保险、杭州市基本医疗保险(含杭州市职工、城乡居民医保)的市民均可购买,覆盖大杭州范围(含钱塘区、萧山区、余杭区、临平区、富阳区、临安区、淳安县、桐庐县、建德市等)

三、杭州「市民保2021 」缺点:

1.免赔门槛高

杭州市民保2021跟大多数惠民保险一样,住院医疗免赔额有2万元。

相比起主流百万医疗险,通常为1万元,甚至0免赔的产品而言,理赔门槛提高了。

2.既往症不报销:参保前,已确诊包括恶性肿瘤等5类重大疾病的参保人,相关疾病或其并发症是不赔付的。

3.报销比例较低,重症津贴领取有限制

市民保2021报销比例为80%,虽然在全国惠民保家族中较高,但相比百万医疗险100%的报销比例来看,还是不足的。且重症津贴对于既往症导致的责任,和医疗费用报销的规则一样,也是不给付赔付的。

最后

还要说回惠民保本质,政府牵头、平安承保、价格普惠,势必吸引大量“非标准体”、高龄人士投保,2020年杭州75万人投保,今年势必有更多人群涌入。

基于保险盈利性考虑,建议身体健康的朋友,优先配置商业医疗险,保额高、报销比例高、覆盖更全面而且延续性更好。

不过,如果因健康等原因买不了百万医疗险,可以考虑买一份「市民保2021」作为大病保障的补充。

想了解更多惠民保知识,比如惠民保怎样保,如何赔?商业保险和惠民保哪个更适合自己?不如直接联系我们,专业顾问让您秒懂,说破保险误区,开心轻松买保险~~~!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心