今年的重疾险市场卷到出圈,尤其是国富人寿达尔文6号重疾险,凭借着“重疾复原金”和“癌症无限赔”两项创新责任,从一众产品中脱颖而出。那么这款达尔文6号重疾险这两项创新责任有多厉害?值不值得买?今天来具体分析一下。(点击链接,官方渠道投保)

一、达尔文6号重疾险保障怎么样?

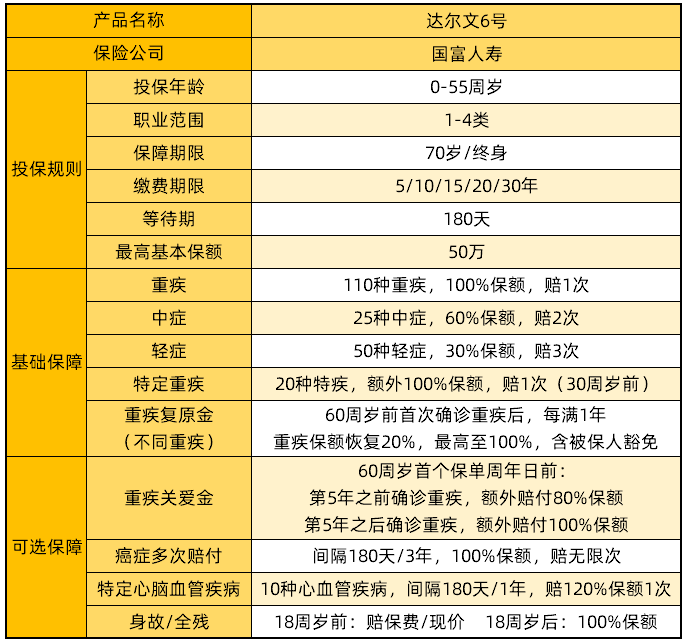

达尔文6号重疾险投保灵活,0-55周岁可投,1-4类职业可买。保障期限70周岁/终身,缴费最长30年。

基础责任很扎实。185种重/中/轻症累计最高可赔6次310%基本保额;20种特疾额外赔100%;自带重疾复原金,第二次重疾最多赔100%保额。

可选责任丰富。重疾关爱金首次重疾额外赔100%;癌症间隔期后赔100%无限次;10种心脑血管疾病赔120%保额1次;可附加身故/全残保障。

二、达尔文6号重疾险创新责任有多厉害?

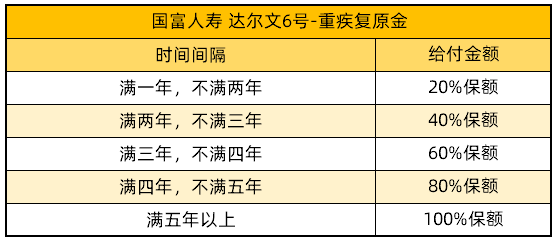

01重疾复原金

随着医疗技术的发展,越来越多的重疾可以得到一定的控制,甚至治愈。不过大家都知道罹患过一次重疾后,再次罹患重疾的概率也会大大增加,重疾单次保障肯定是不够的。

达尔文6号自带了重疾复原金,相当于重疾二次赔付责任:60周岁前首次确诊重疾后满1年,下次再确诊重疾(不同种),根据确诊时间赔付重疾保额1次,赔付比例如下:

重疾复原金突出“灵活”,最短仅间隔1年就可以赔付二次重疾,随着间隔时间越长,二次重疾保额也越高,最高100%保额,只要与首次确诊的重疾不同就能获赔。比间隔3-5年的保障责任更灵活实用。

02 癌症赔付无限次

随着人均寿命提高,人们患癌的概率也越来越高。达尔文6号癌症赔付不限次数,初次 确诊非癌180天后 确诊癌症,或者初次 确诊癌症3年后 新发/复发/持续/转移癌症,能够额外获赔 100%保额。在第二次“恶性肿瘤-重度”之后,每隔三年 新发/复发/持续/转移都能再赔100%基础保额。

三、达尔文6号重疾险值不值得买?

总的来说,达尔文6号是一款性价比非常高的产品。

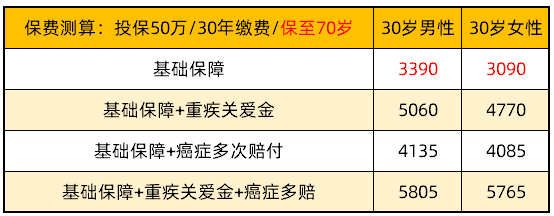

基础保障不捆绑身故责任,大大降低了产品的价格。如果预算有限,建议做好基础保障:投保50万,保至70岁,缴费30年,男性3390元,女性3090元。如果家中直系亲属有癌症患者,建议附加上癌症多次赔付,可以最大程度上保障自己的癌症风险。(点击链接,官方渠道投保)

以上就是对达尔文6号重疾险有什么特色,值不值得买的内容分享,希望对大家有所帮助。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心