最近,重疾险市场中,达尔文9号可谓是出足了风头。

这个达尔文 9 号有个超级吸睛的“重疾0元购”,重疾赔完后还能退还保费,很多人被这一点吸引,不过也有人表示会不会是套路?

接下来,咱们就来看看达尔文9号重疾险保什么?重疾0元购这个设置有没有套路?

(点击图片链接,官方入口投保)

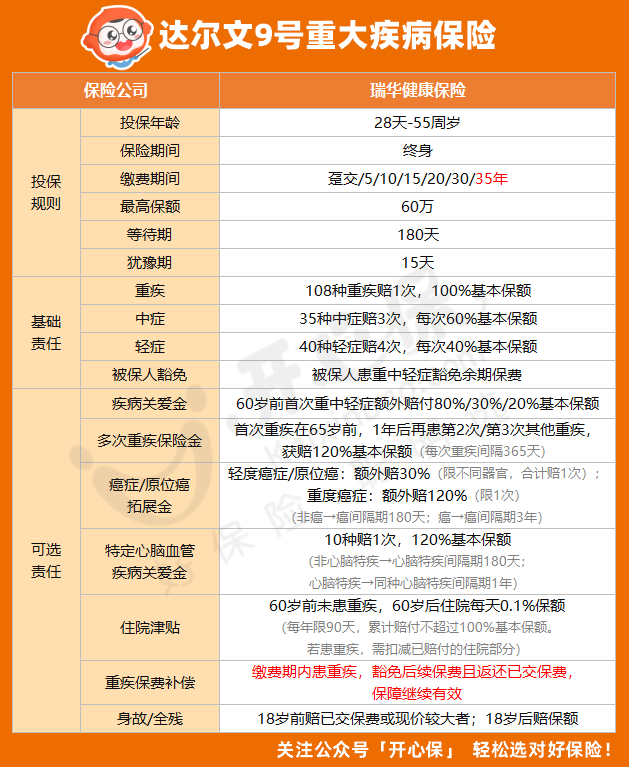

一、达尔文9号重疾险保什么?

咱们先来看看达尔文9号重疾险都保些什么。

1、基础保障责任

重大疾病:108种,赔付100%基本保额,赔1次

中度疾病:35种,3次,60%基本保额(重疾赔付90天后,中症不分组,中症责任继续有效)

轻度疾病:40种,4次,30%基本保额(重疾赔付90天后,轻症不分组,轻症责任继续有效)

被保人豁免:重疾/轻症/中症豁免

2、可选保障责任

(1)多次重疾赔付

首次重疾发生在65周岁前发生,1年后再患第2次/第3次不同种重疾额外给付120%基本保额,每次重疾间隔365天。

(2)恶性肿瘤/原位癌拓展金

确诊恶行肿瘤轻度或者确诊原位癌,可额外获取30%保额(限不同器官,合计赔1次);确诊恶性肿瘤重度,可额外获取120%(限1次)。

非癌→癌间隔期180天;癌→癌间隔期3年。

(3)住院津贴

60岁前未发生重疾,60岁后因意外或非意外的原因住院治疗,按0.1%保额给付住院津贴。

(4)疾病关爱金

在60岁之前确诊重疾/中症/轻症的话,分别可以额外获取80%/30%/20%保额。

(5)特定心脑血管疾病保障

10种特定心脑血管疾病,额外给付120%基本保额,赔1次。

非心脑特疾→心脑特疾间隔期180天;心脑特疾→同种心脑特疾间隔期1年。

(6)重疾保费补偿金

被保人如果在缴费期内发生重疾,不仅豁免剩余保费,还返还已缴保费。

(7)身故/全残

18岁前赔偿已交保费和现价的最大者;18岁后赔偿保额、保费和现价的最大者。

(点击图片链接,官方入口投保)

二、达尔文9号的重疾赔完还能退还保费是套路吗?

达尔文9号可附加重疾保费补偿金,这项保障比较创新,如果在缴费期内,一旦患了重疾,就能返还之前交过的所有保费。

另外达尔文9号自带被保人豁免,出险后,后续的保费也不用再交,但保障继续,两者结合,就相当于不花钱买了一份重疾险。

那么,这到底是不是套路呢?

其实,这不是什么套路,因为附加这项保障的本质,其实是每年多花点钱,再买一份定期重疾险,保额是已交的全部保费,保障时间为「缴费期内」。

以30岁女性,买50万保额,选择30年交,保终身为例,附加这项保障价格为295,也就算是花295给自己再买了一份保30年的,保额递增的重疾险。

三、小开总结

总的来说,达尔文9号重疾险是一款值得考虑的产品,它不仅保障全面,而且价格也很亲民,特别是它的重疾保费补偿金这项创新功能,让这款产品更加有优势。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心