要说现在的重疾险哪款产品值得买?达尔文9号重疾险肯定位列其中。

这款产品一经上市就受到了不少人的追捧,要知道它可是达尔文系列重疾险的最新一代产品。

而达尔文系列重疾险在市场上一直有着良好的口碑,凭借全面的保障以及高性价比,深受广大消费者喜爱。

那么,达尔文9号重疾险靠谱吗?有哪些优缺点?是否值得买?

一、达尔文9号重疾险靠谱吗?

达尔文9号是瑞华健康旗下的一款重疾险产品。

瑞华健康保险股份有限公司,成立于2018年5月,总部设在上海,注册资本已经高达5亿元,并在广州、深圳、佛山和西安等城市设有分公司。

如果问靠不靠谱?咱们还得看瑞华健康是否有能力承担理赔责任,可以通过具体的指标来判断瑞华健康是否靠谱。

下面咱们一起来看看:

可以看到,瑞华健康最新的核心偿付能力充足率为77.12%,综合偿付能力充足率为120.12%。

这两项指标都是满足监管标准的,证明保险公司经营稳定,不存在较大经营风险。

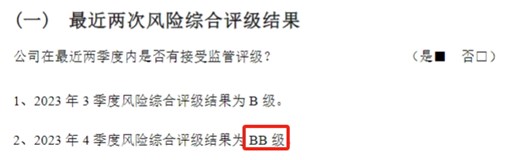

咱们再来看看瑞华健康的风险综合评级情况:

这家保险公司最新的风险综合评级为BB类,满足不低于B的标准,证明保险公司即使遭遇极端风险也有能力承担理赔风险。

因此,达尔文9号的承保公司各项指标满足监管标准,大家可以放心投保。

二、达尔文9号重疾险有哪些优缺点?

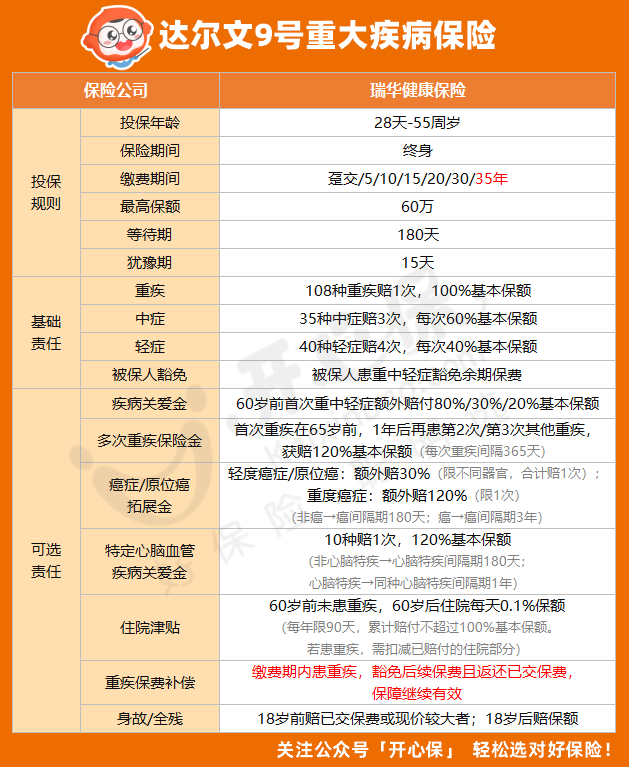

接下来,咱们一起来看看达尔文9号重疾险的产品形态:

可以看到,达尔文9号重疾险基础保障扎实,重疾和轻中症保障充足,重疾赔付后轻中症继续有效,没有轻/中症分组限制;可选责任丰富,可选保障多达7项,实用性很强。

接下来,咱们一起看看达尔文9号重疾险的优缺点分别有哪些:

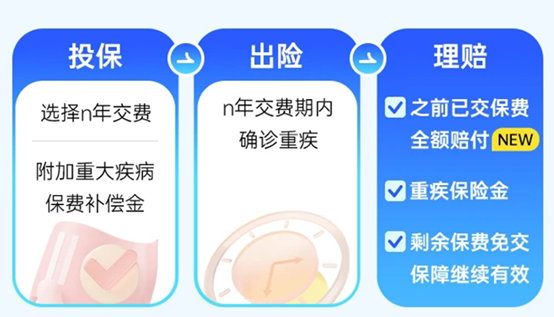

优点1、可选“重疾0元购”保障

附加“重大疾病保费补偿金”,缴费期内发生重疾,赔付金额等于已交保费。

这项保障比较创新,赔付逻辑很很好理解,就是在缴费期内,一旦患了重疾,就能返还之前交过的所有保费。

而且达尔文9号重疾险自带被保人豁免,出险后,后续的保费也不用再交了,保障还继续有效,这么算下来就相当于不花钱买了一份重疾险。

优点2、轻症额外赔付高

如果附加疾病关爱金的话,除重疾中症之外,轻症能获赔20%保额,比达尔文8号还多赔了5%的保额。以买50万保额为例,达尔文8号轻症只能额外赔7.5万,而达尔文9号可赔10万。

而且附加后的价格比达尔文8号还更便宜,等于花更少的钱,买到了更高的保额。

优点3、重疾赔完,同组轻中症还能赔

重疾赔完,达尔文9号,同组轻中症还能赔,而当前市面上的大部分重疾险,都只赔不同组的轻中症,这一点可以点个大大的赞!

优点4、放宽多次重疾的赔付条件

达尔文9号还放宽了多次重疾保险金的赔付条件,如果要获得第二次重疾保险金,达尔文9号重疾险将年龄延长至65周岁,而之前达尔文8号重疾险的重疾多次赔首次确诊年龄在60岁前,降低了赔付门槛,更加友好。

说完了达尔文9号的优点,那它有没有缺点呢?

当然有!这款产品的等待期为180天,意味着被保人投保之后需要在180天后才能获得保障。

虽然等待期的设置是为了减轻保险公司的风险,但是相较于90天产品,达尔文9号的180天设置稍长一点。

虽然达尔文9号有缺点,但是瑕不掩瑜,这款产品全面的基础保障和丰富的可选责任,可以满足更多人的保障需求,大家可以结合自己的需求投保。

三、达尔文9号重疾险是否值得买?

因为达尔文9号重疾险的必选责任包含轻症、中症、重疾以及保费豁免,不捆绑身故责任,这样一来,保障内容更加明了简洁,保费也能便宜。

咱们以50万保额,保终身,分30年交为例:

仅基础保障:30岁男性需5255元/年,30岁女性需4890元/年。

和达尔文8号相比,同等条件下,达尔文9号的保费却有所下降,价格很有优势。

另外,还可以一年花二三百块钱买一份“重疾保费补偿”,在缴费期内,一旦患了重疾,返还之前交过的所有保费!

四、小开总结

总的来说,达尔文9号重疾险的保障全面,基础责任实用,可选责任丰富,而且投保比较灵活,无论预算高低,都能买到适合自己的保障。想要获得全面重疾保障的人群,可以考虑这款产品。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心