如果说目前市场上最能打的重疾险有哪些,达尔文和超级玛丽这两大系列绝对名列前茅!

前不久,超级玛丽系列升级为超级玛丽11号重疾险,不仅基础保障加量价格低,可选责任还十分丰富,性价比更高了。

那么,君龙超级玛丽11号重疾险保障实用吗?保费价格如何?

一、君龙超级玛丽11号重疾险保障实用吗?

先来看看这款产品的保障形态,如下图:

君龙超级玛丽11号为出生满28天至50周岁的1-4类人群提供保障。有定期和终身两个版本,可保至70周岁或保障终身;交费年期可以选择10年/15年/20年/30年/35年交,选择很多样,可以根据自身情况搭配不同的方案。

接下来,咱们一起看看超级玛丽11号保障责任实不实用:

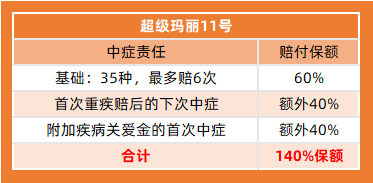

1、中症最高赔100%

超级玛丽11号的轻中症合并赔6次,每次分别赔30%/60%基本保额。重疾赔付后,非同组轻中症继续保障。

如果在重疾赔付后,首次中症额外赔40%基本保额;加上中症基本保额,累计100%。同时,取消90天赔付间隔期:重疾赔付后,确诊轻症或中症,无间隔期,赔付概率更高了。

2、恶性肿瘤-重度拓展金成基础责任

首次确诊原位癌及轻度癌症后,确诊恶性肿瘤-重度,额外赔付100%基本保额,比原来多赔了50%,癌症保障更强、赔更多。

同时这项责任由可选变成必选责任,但必选责任价格反而降低了,真正做到加量价更低!

3、癌症保障更强了

超级玛丽11号还可选恶性肿瘤-重度医疗津贴与恶性肿瘤-重度多次给付保险金,再加上恶性肿瘤-重度拓展金,可以说癌症保障十分充足。

4、二次重疾年龄优化

超级玛丽11号可选“二次重疾保障”,将首次重疾的判定年龄由“60周岁”延长到“65周岁”!且能保同种疾病!

5、附加疾病关爱金,不患重疾也能赔100%

超级玛丽11号这次把疾病关爱金中症的赔付比例提升到了40%基本保额,如果60岁前首次确诊的疾病是中症,加上基础保障60%,中症累计能赔100%。也就是说,不患重疾也能赔100%基本保额,也就是说,如果罹患中症,还附加了疾病关爱金的情况下,最高能拿到100%保额,重疾还依然有效!

另外,疾病关爱金重疾60岁前额外赔80%基本保额,累计重疾赔付180%,买50万赔90万。

6、高发心脑血管疾病额外赔

超级玛丽11号新增了心脑血管二次赔,首次确诊重疾后,再次确诊10种特定心脑血管疾病,可额外赔付120%保额!

要知道高发疾病,恶性肿瘤后紧随的是心脑血管疾病,这次升级很给力!不过,第二次重疾与特定心脑疾病二次赔只可二选一。

二、君龙超级玛丽11号重疾险保费价格如何?

以上可以看出来超级玛丽11号保障实用,咱们再来看看保费多少?

以30岁,保终身,50万保额,30年缴费为例:

仅选择必选责任:重疾+中症+轻症+癌症拓展保险金+被保人豁免,男性每年只需要5330元,女性每年只需要4950元,比超级玛丽10号便宜了1%-2%左右。

如果附加癌症津贴,男性每年只需要6400元,女性每年只需要6210元,性价比也是很高的!

这次新升级的超级玛丽 11 号,整体表现很不错,不仅有多项保障有升级,价格相差也不大甚至更便宜,保 70 岁和保终身都值得考虑。

并且升级后的超级玛丽11号重疾险可选责任也更全面了,高发重疾额外赔,癌症多次陪上不封顶,新增心脑血管保障,附加价格也很划算。

另外,超级玛丽11号支持智核加费+人核加费,核保更方便,给患病人群更有利的承保机会。而且核保宽松,高血压、肺结节、乳腺结节、甲状腺结节等情况有机会正常承保。

三、小开总结

总的来说,超级玛丽11号重疾险保障全面,赔付力度大,中症赔付比例提高了很多,恶性肿瘤-重度保障更强,还新增高发心脑特疾二次赔付保障。

而且这款产品价格还很实惠,基础责任加量的情况下,价格还更低,性价比很高!目前想买重疾险的朋友,可以优先考虑超级玛丽11号。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心