对于普通人来说,重疾险越来越成为刚需。

但是买重疾险该如何挑选,还是不少人头疼的问题。

说实话,近年来的重疾险可以说是「卷到头了」:基本保障都不差,附加保障花样百出。

然而似乎也正因如此,重疾险保障的差距越小、互联网的信息越透明、保险产品对比越多,大家选择起来也更困难。

今天就给大家分享几招,如何选出适合自己的重疾产品。

一、普通人买重疾险应该关注哪些方便

01 保障范围

选择重疾险时,首先要关注的是保障范围。不同的产品覆盖的疾病种类不同,有的可能只涵盖常见的重大疾病,而有的则包括更多种类,甚至罕见病。

虽然重疾险包含的疾病种类多少不重要,但是若有特定的保障需求,就要考虑买有特定保障需求的产品。

02 保额

保额的多少,决定了生病时能赔多少钱,是保障作用最直观的体现。

一般计算保额时,需要结合自己的收入情况、负债情况、家庭生活支出等考虑。保额越高,保障力度越大,但相应的保费也会增加。对于一二线城市的家庭,通常建议保额 30 万起,最好50万。

03 保费

重疾险的保费一般在千元以上,对于经济并不宽裕的人群而言,需要考虑预算,不能影响当下的生活质量。一般建议总保费一般在总收入的10%左右。

04 健康告知

买重疾险时要进行健康告知,会问询到既往疾病、住院及手术史、检查异常等。

如果不符合健康告知,千万不要强买。可以选择健康告知比较宽松的产品投保,否则未来出险有可能不赔。

二、2024买哪款重疾险更好?

超级玛丽作为保险界大“网红”,已经更新到了11号,性价比方面没得说。超级玛丽11号在基础责任升级,新增了保障,但保费更低了,预算紧张的消费者来说是个不错的选择。(点击图片链接,官方入口投保)

让我们一起了解下这款产品有哪些优点

01 最长35年缴费

超级玛丽11号重疾险选择保终身时,最长35年缴费,拉长缴费期限,降低年交保费压力,同时有更多的机会可以享受保费豁免,可以说是非常实用的升级。

02 中轻症延续无间隔

超级玛丽10号重疾赔付后,间隔期90天后,中轻症依然可以赔付。

超级玛丽11号升级后,不但保留了原有的责任,还把90天的间隔期省略掉了,0间隔期理赔更宽松。

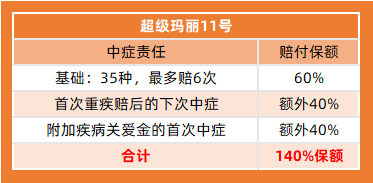

03 中症额外赔付高,最高140%

超级玛丽11号 中轻症赔付很灵活,35种中症赔60%保额,和轻症累计赔6次,不分组。首次重疾赔付后,下一次中症可以额外赔40%保额,累计赔100%,相当于又赔了一次重疾保额。

如果附加了疾病关爱金,首次轻症还能再额外赔40%保额,也就是说一次中症能达到140%保额。

04 自带癌症拓展金,赔100%保额。

超级玛丽11号自带癌症拓展金,首次确诊原位癌/轻度癌症后,再次确诊重度癌症,额外赔100%保额。可以给患癌家庭更多保障,非常适合有癌症家族史的朋友。

05 重疾二次保险金年龄要求放宽为65岁

重疾二次保险金,首次重疾要求的【60周岁前】→【65周岁前】,放宽了年龄要求,理赔更容易。

06 新增心脑血管

超级玛丽11号弥补了前面几代产品在心脑血管疾病保障的欠缺,10种心脑特疾额外赔120%保额,1次。

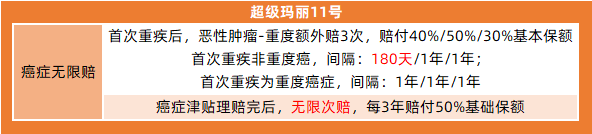

07 癌症无限赔付

确诊癌症额外赔3次,依次40/50/30%保额,间隔期180天/1年/1年。3次赔完,每3年依然处于癌症状态,包括持续/新发/复发/转移,再赔50%保额,不限次数。可以为长期带癌生存的朋友提供长久稳定的保障。

08 加量不加价,保费更便宜了

升级后的超级玛丽11号重疾险,整体价格比超级玛丽10号还便宜。性价比非常高,适合预算有限的年轻人投保。30岁,50万保额,30年缴费

• 保70岁:男性仅3465元/年,女性仅3040元

• 保终身:男性5330元/年,女性4950元。

总的来说,超级玛丽11号保障非常能打,不仅保障升级,价格还降了不少,性价比更高了。女性基础责任保终身50万保额不到5000元,市面上能达到这样费率的产品屈指可数。如果近期有投保计划,超级玛丽11号可以作为首选产品。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心