这两年,“提前退休”逐渐成为了一种“流量”

“存够300万就退休…”

“00后裸辞退休,10万存款靠利息吃饭…”

这些内容一发布,就获得了很多朋友的关注。很多打工人认为存够钱、没负担直接躺平,是梦寐以求的生活。

想要提前退休,必不可少的底气是有钱。要想晚年拥有高质量的生活水平,现在就得开始规划。给大家安利一款高领取的养老年金 —— 富德生命 大富翁3.0养老年金。

这款产品终身有现金价值,领取金额高时间早,最早40岁开始领取;支持减保,写进合同;没有健康要求…它的出现直接让年金险市场重新洗牌~被许多大V吹成“Top级年金险”

真的有那么好吗???

话不多说,看看这款产品有哪些亮点~

一、富德生命大富翁3.0养老年金有哪些亮点?

01 投保门槛低

富德生命大富翁3.0的入手门槛非常低。

0-60周岁投保,最长20年交费。

期交和趸交都是1000元起步,储蓄压力低,随时都可以上车。

没有健康告知,亚健康也能买。

02 领取时间早,40岁提前退休

富德生命大富翁3.0的领取时间非常灵活!

不限男女最早40岁就可以领取,而且时间选择非常灵活,支持40/45/50/55/60/65周岁领取。对于想规划提前退休躺平的朋友,简直不要太友好。

03 支持减保,保单贷款,资金使用灵活

富德生命大富翁3.0支持加保!支持加保!支持加保!

前期趸交的情况下,后期可以申请增加保额!在如今的市场上,加保的产品可以说是相当稀有。做到这点真的很不容易。

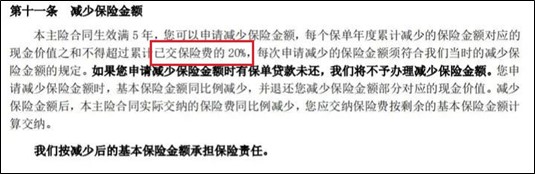

大富翁3.0还支持减保,合同满5年后,每年可申请减少已交保费的20%,且规则是白纸黑字写在合同里的。

如果急用钱,还可以利用保单贷款,最高贷出现价的80%,既能解决短期用钱规划,又不影响保单继续复利增值。

这妥妥是披着年金险的外衣,去增额终身寿圈里抢饭碗。

二、富德生命大富翁3.0养老年金收益怎么样?

富德生命大富翁3.0按是否有保证领取期分为两个方案:

方案一:身故可赔现金价值;

方案二:保证领取至80岁,80岁及之前身故,都能拿到剩余的应付年金。

测算发现,无论领取期如何选择,在相同的案例下,都是方案一收益率更高、年金更多,所以大家可优先考虑方案一。

以30岁男性,年缴5万,10年缴费,60岁开始领取为例:

从60岁开始,每年能领6.5万养老金

到67岁,累计领取52万,超过已交保费,之后领的每一分都是“赚”的。而且此时现金价值还有64万多。

如果现在不想继续保障了,可以选择退保一次性退还64万。加上之前领的养老金,仅领取7年,累计就可以拿到100多万。

到80岁,累计领取137.1万,此时的复利IRR高达3.47%。现金价值还有40万。如果退保可以拿到约177万!

咱们一边领取,它还一边增值,从60岁到80岁,一共增值了90多万,平均每年增值4.5万。

三、富德生命大富翁3.0养老年金适合哪些人买?

1、想自己补充养老钱的年轻人

大富翁3.0领取高,IRR高。跟很多同类产品相比,每个月可以多拿千八百块养老金。

2、想规划提前退休

目前市面上大部分年金险,男性最早60岁才能领取,女性最早也得55岁开始领。

大富翁3.0无论男女投保,最早都可选40岁开始领,非常适合计划提前退休,吃利息过日子的朋友。

3、为爸妈准备养老

大富翁3.0最高可60岁投保,且没有健康告知,就算以前得过大病也能买。

并且在交完保费的第二年就能拿钱,比如,55岁的人选择5年交,60岁就能领钱了。

四、富德生命保险靠谱吗?

鑫禧年年尊享版由富德生命人寿承保,富德生命人寿成立于2002年,总部位于深圳,注册资本金117.52亿。目前在全国拥有35家分公司、1000多个分支机构及其服务网点。

富德生命近几年的保费收入都能排进全国前10,实力非常强劲,妥妥的后起之秀。 目前公司总资产已超5100亿,是国内资本实力较强的寿险公司之一。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心