买重疾险的时候,总会有很多人告诉你,保险都是骗人的;

然而真的罹患重疾的时,也会有人来告诉你,当初为啥不给自己买一份保险。

所以,不管是买重疾险也好,不买重疾险也罢,最终还是要自己来决定,毕竟,不论买不买,最后都是需要我们自己为自己的决定来买单。

还有一部分小伙伴不买重疾险是因为觉得重疾险价格昂贵,那么今天,小开要给大家介绍一款价格比较低的重疾险——超级玛丽11号重疾险。

超级玛丽11号重疾险有什么优点?保费贵吗?受预定利率下调影响吗?接下来,我们就来详细说一说!

一、超级玛丽11号重疾险有什么优点?

超级玛丽11号重疾险有什么优点?小开整理总结了一下,主要有以下几点:

1.保障责任非常全面

通过上图可以看到,超级玛丽11号重疾险,保障非常全面,不仅包含重疾、中症、轻症、中轻症、重疾豁免,还增加了恶性肿瘤拓展保险金等保障。

有人会问,什么叫恶性肿瘤拓展保险金?其实恶性肿瘤拓展保险金,就是指被保人首次确诊原位癌及轻度癌症后,又罹患了恶性肿瘤-重度,可以额外获得100%基本保额的赔付,买50万赔100万,加大赔付力度。

2、重疾赔后,中轻症再次赔付无间隔期

超级玛丽11号重疾险,如果被保人罹患了合同里规定的重疾,可以获得理赔款,且免交之后的保费,后续如果被保人又不信罹患了中症或者轻症,还是可以获得赔付,而且没有90天间隔期,即使次日确诊也可获赔。

3.中症符合条件可以获赔100%基本保额

超级玛丽11号重疾险中症符合条“罹患重疾后首次确诊中症”这个条件可以获赔100%基本保额。

比如被保险人确诊了恶性肿瘤,可以获赔50万,之后被保险人又不幸中度全身 Ⅲ 度烧伤(中症,且跟恶性肿瘤不是同一组的),那么就可以在获赔30万中症保额的基础上,再获得50万*40%=20万元的赔付,合起来一共是50万,相当于一共拿到了100%基本保额。

4. 第二次重疾保险金责任好

超级玛丽11号重疾险可选第二次重疾保险金。附加了这项保障责任之后,如果被保险人65周岁的首个保单年度日以前首次确诊重疾,一年之后,再次确诊不同种重疾,或者三年之后再次确诊同种重疾,保险公司就会额外赔付给被保险人120%基本保额。

要知道,市场上绝大部分重疾的多次赔付责任,只能支持不同种重疾,而超级玛丽11号重疾险可以保障同种重疾多次赔付,获赔概率大大提高。

二、超级玛丽11号重疾险保费贵吗?

超级玛丽11号重疾险保费贵吗?小开觉得,一点也不贵,很便宜,具体如图所示:

通过图片可以看出:

以30岁,50万保额保70岁,30年缴费为例:男性仅3465元/年,女性仅3040元;

以30岁,50万保额保终身,30年缴费为例:男性5330元/年,女性4950元。

这个价格算是同种类型重疾险产品里价位很低的了,大部分朋友都能买得起。

三、超级玛丽11号重疾险受预定利率下调影响吗?

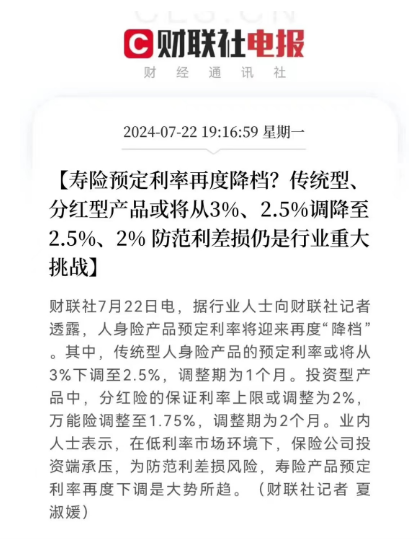

最近,要降低预定利率的消息,牵动着每个人的心:

因此,很多小伙伴会有这样的疑问:超级玛丽11号重疾险受预定利率下调影响吗?答案是肯定的,预定利率对于重疾险的最大影响,就是价格上涨。

原因很简单,毕竟保险公司是营利机构,假如小开投保30万重疾险,每年都按时向保险公司上交保费。如果保险公司用预定利率3%计算,假定20年后盈利10万,如果这时候预定利率降低到2.5%,保险公司利润减少,20年后保险公司就没有办法盈利10万。这样一来,保险公司只能通过提高保费,来保证自己的利润。

所以有投保重疾险打算的朋友,也要抓紧时间投保啦。

四、写在最后

看到这里,相信大家对超级玛丽11号重疾险有什么优点?保费贵吗?受预定利率下调影响吗?这几个问题已经有了大概的了解,有需要的朋友,可以直接戳下方图片,查看产品详情。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心