3.0% 终究是没守住,朝着 “2时代” 快马加鞭而去。

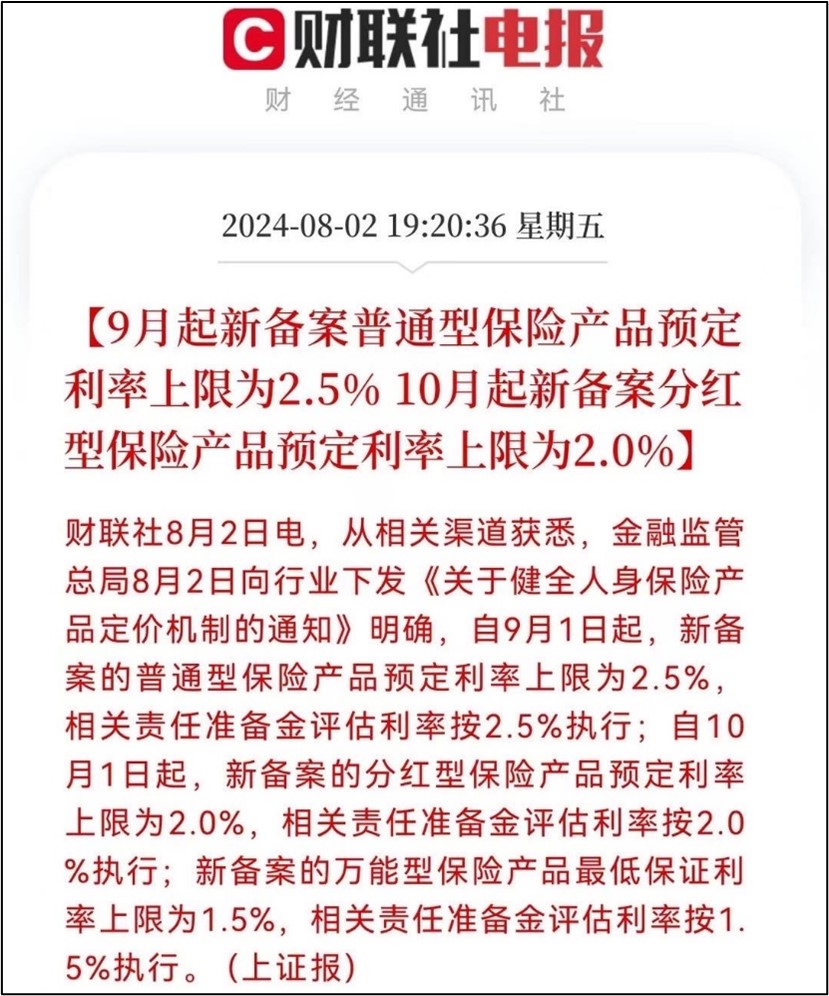

近日,各保司都接到了官方消息,保险预定利率再次下调:

• 9月1日起,新备案普通型保险产品预定利率上限2.5%

• 10月1日起,新备案分红险预定利率上限2.0%,新备案万能险最低保证利率上限1.5%。

大家可能意识不到这件事的“严峻性”。

预定利率下调,最直接的影响就是收益下降。

可别小看这0.5%预定利率带来的差距,要知道年金险、增额终身寿险是按照复利增值的,也就是“利滚利”。时间越久,收益差距越大。

以某增额终身寿为例,一次性投入50万,只要时间够久,复利3.0%和2.5%的收益可以差出一辆车、一套房。

调整期只有1-2个月,近期储蓄需求,想要获得长期收益的朋友,可得抓住这次机会了。

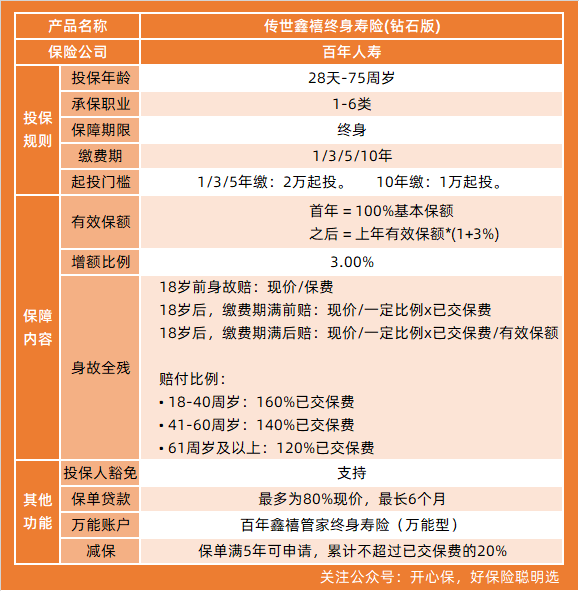

给大家安利一款宝藏3.0%固收类增额终身寿险 —— 百年人寿 传世鑫禧终身寿险(钻石版)。这款产品前期回本速度快,后期现价增值快,保单权益丰富,在增额寿中属于T1级别。

一、百年传世鑫禧终身寿险(钻石版)保障怎么样?

01 投保规则

百年传世鑫禧终身寿险(钻石版)投保宽松,0-75周岁可投保,支持1-6类职业,保终身。

缴费方式很灵活:1/3/5/10年交。可以根据自身情况选择合适的缴费年期。

• 如果当下资金充足,但不确定未来的收入情况,可选1/3年缴,快速增值。

• 如果当下资金有限,但未来收入稳定,可选10年缴费,减轻年缴保费压力。

不过,投保还是有一定资金要求的。1/3/5年缴最低2万起投;10年交最低1万起投。

02 保障责任

保障责任只有一项:身故全残保险金,根据身故年龄不同,赔付的保额也不同。

• 18岁前身故赔:现价/保费

• 18岁后,缴费期满前赔:现价/一定比例x已交保费

• 18岁后,缴费期满后赔:现价/一定比例x已交保费/有效保额

对应的赔付比例x:

• 18-40周岁:160%已交保费

• 41-60周岁:140%已交保费

• 61周岁及以上:120%已交保费

03 其他权益

百年传世鑫禧终身寿险(钻石版)支持投保人豁免、保单贷款、减保。

其中 保单贷款 非常实用。急用钱时可以申请 贷出80%现价 临时周转,最长贷6个月,并且不影响财富增值。

值得一提的是百年传世鑫禧终身寿险(钻石版) 减保写进合同,保单合同生效满5年后可以减保,累计不超过已交保费的20%。

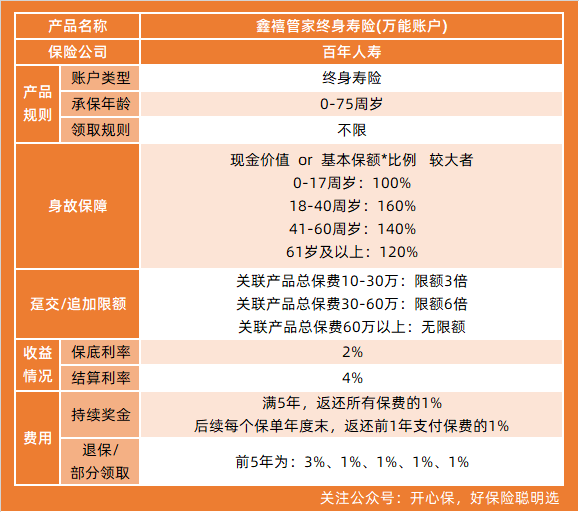

04 可对接万能账户

万能账户相当于一个 银行活期账户。有闲钱可以存入,缺钱用可以支取,主打一个灵活。

它相比银行活期账户/支付宝/微信等相比:优势就是有2%保底利率;

但不足就是:捆绑年金/终身寿险销售,是个配角工具人。

总之,一句话总结就是【终身锁定收益下限的余额宝】

百年传世鑫禧(钻石版)这款产品的万能账户是 鑫禧管家终身寿险(万能账户)

起投金额1000元,保底利率2%,现行结算利率4%,在新品中比较可观。

鑫禧管家万能账户的优势在于手续费低:趸交/追加/转入仅1%的手续费。而持续奖金也为1%,两者抵消相当于没有手续费。

领取前的费用也比较低,仅首年为3%,之后四年都是1%。

最重要的是 鑫禧管家可以抵交传世鑫禧续期保费,不收手续费

这对于平时攒钱困难的高收入群体,非常实用。每月固定往万能账户转入部分保费进行增值,待缴费期再抵交传世鑫禧续期保费,减轻年缴费的压力。

百年传世鑫禧(钻石版)+鑫禧管家万能账户 搭配在一起,让钱二次增值。

二、百年传世鑫禧终身寿险(钻石版)收益怎么样?

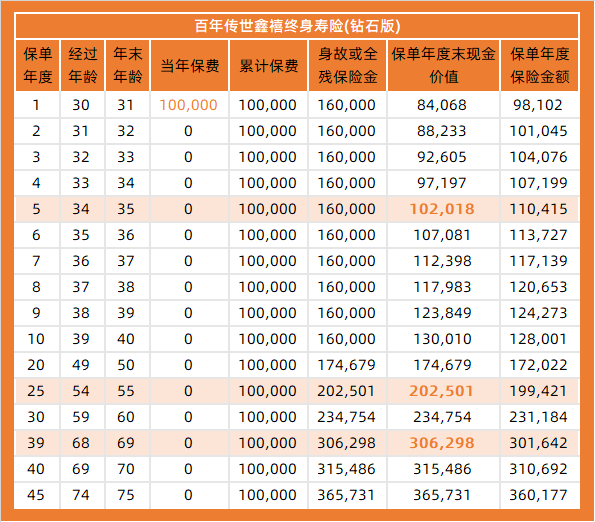

百先生今年30岁,在互联网大厂摸爬滚打几年后,手上有10万元闲钱,短时间用不上。想要投资一个安全保本、稳定有收益的理财产品。于是选择了百年传世鑫禧终身寿险(钻石版),一次性交。

我们来看看百先生享受的权益:

1、首年现金价值8.4万,第五年保单现金价值10.2万,超过总保费,后续稳定增长;

2、第25年,现金价值为20.2万,收益实现翻倍。在目前的增额寿险产品中,处于领先水平。

3、第39年,百先生此时68岁退休,收益翻了3倍,此时退保取现,改善晚年生活、旅游出行都是不错的选择。

三、总结

总的来说,百年传世鑫禧终身寿险(钻石版)投保灵活,起投门槛低,保单复利3%稳定增值。

前期现金价值增值快,5年即可回本;后期现金价值稳定增值,IRR可以拍到市场T1梯队。

关键还支持保单贷款和减保,资金运用方便灵活。

注重收益的朋友可以考虑这款产品~

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心