自从预定利率下调的消息官宣以来,全网都在传:重疾险会集体涨价!包括切不限于目前最热门的超级玛丽11号!!

听到这个消息,很多朋友都来私信我确认。

那么今天我们就来聊聊 这个问题。

一、预定利率下调,重疾险为什么会涨价?

从以往的情况来推断,这次预定利率下调,重疾险涨价的可能性很大。之前4.025%→3.5%→3.0%的时候,重疾险都有不同程度的涨价。

为什么预定利率下调,重疾险为什么会涨价?

这个问题,得从保险的经营逻辑出发。

咱们买保险,出险了保险公司赔钱给我们。这样简单交易的背后是:保险公司拿着咱们给的保费,扣掉固定成本后剩余的钱去【二次投资】。

举个例子:

投资收益高的时候,咱们每年交3000元保费,保险公司就能通过投资,在未来获得超过50万的收益。一旦咱们出险,有足够的资金可以赔,还能保证自己不亏本。

投资收益低的时候,咱们每年交3000元保费,保险公司通过投资在未来无法获得50万的收益。一旦咱们出险,还得赔50万的保额,自己就会亏本。

为了让保险公司正常经营下去,就不得不提高保费多收钱,来至少满足超过保额的收益,才不会亏本。

• 预定利率高 → 保司预期投资收益高 → 当下准备的赔偿金可以少一点,保费就降价

• 预定利率低 → 保司预期投资收益少 → 当下准备的赔偿金需要多一些,保费就涨价

保险预定利率下调,重疾险涨价。这意味着,目前在售的好产品即将下架。未来新上线的重疾险价格更高,保障还不一定好,所以目前是买重疾险最后的时期。

而且建议大家最好抓紧时间,不要拖到最后一天。现在已经有很多产品正在陆续下架,万一决定要买却发现产品下架,后悔也来不及了。

二、超级玛丽11号值得买么?

目前成人重疾险市场,超级玛丽是非常具有性价比的。

• 基础责任:重/中/轻症+白送癌症拓展金。

• 可选责任:包括疾病关爱金、重疾二次赔、癌症无限赔等7项责任

• 增值服务:就医绿通、重疾绿通等

下来一起看看超级玛丽11号有哪些亮点。

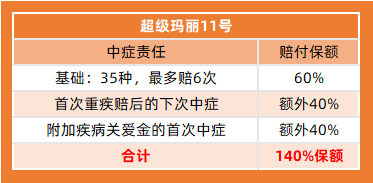

01 基础保障扎实,中症加额赔

超级玛丽11号 保障110种重疾,赔1次,100%保额。

重疾赔后,中轻症可以继续赔付,0间隔期。

中症赔付60%的保额,重疾赔付后的下一次中症额外赔40%保额,也就是说可以达到100%的保额!

基础责任还白送【癌症拓展金】先确诊原位癌/轻度癌症,再确诊重度癌症,额外赔一笔钱。相比与超级玛丽10号,保额从 50% 提升为100% 。 赔钱是真的大方。

02同种重疾亦可赔,年龄扩展保更广

超级玛丽11号 非常建议附加重疾二次赔付,含金量非常高。

市面上大部分重疾多次赔付要求和首次不同种,限制了赔付概率。

而超级玛丽11号同种重疾也能二次赔付,额外120%保额,大大降低了赔付门槛。而且首次重疾的年龄限制放宽到65周岁前,理赔要求更低。

03高发重疾额外赔,癌症不封顶

癌症一直是所有重疾里最高发的,而且很容易转移、复发。

超级玛丽11号癌症津贴赔3次,40/50/30%保额,间隔期仅1年。赔完3次后,依旧处于癌症状态,每3年可以再赔50%保额,无限次数。对带癌生存的人群非常有用。

04 新增心脑特疾二次赔

近年来,心脑血管疾病的发病率逐年提高,成为癌症之后又一健康杀手。超级玛丽11号新增了心脑血管特定疾病二次赔付责任,10种心脑特疾额外赔120%保额。

05 疾病关爱金覆盖全

超级玛丽11号疾病关爱金覆盖重疾、中症;60岁前首次分别额外赔付:80%、40%保额。

四、总结

超级玛丽11号重疾险 保障依旧给力。基础责任全面,可选责任丰富,支持35年缴费,保费压力更小,价格更便宜。既能满足年轻上班族,也适合预算充足的人群。

如果近期有投保的打算,超级玛丽11号重疾险确实值得考虑。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心