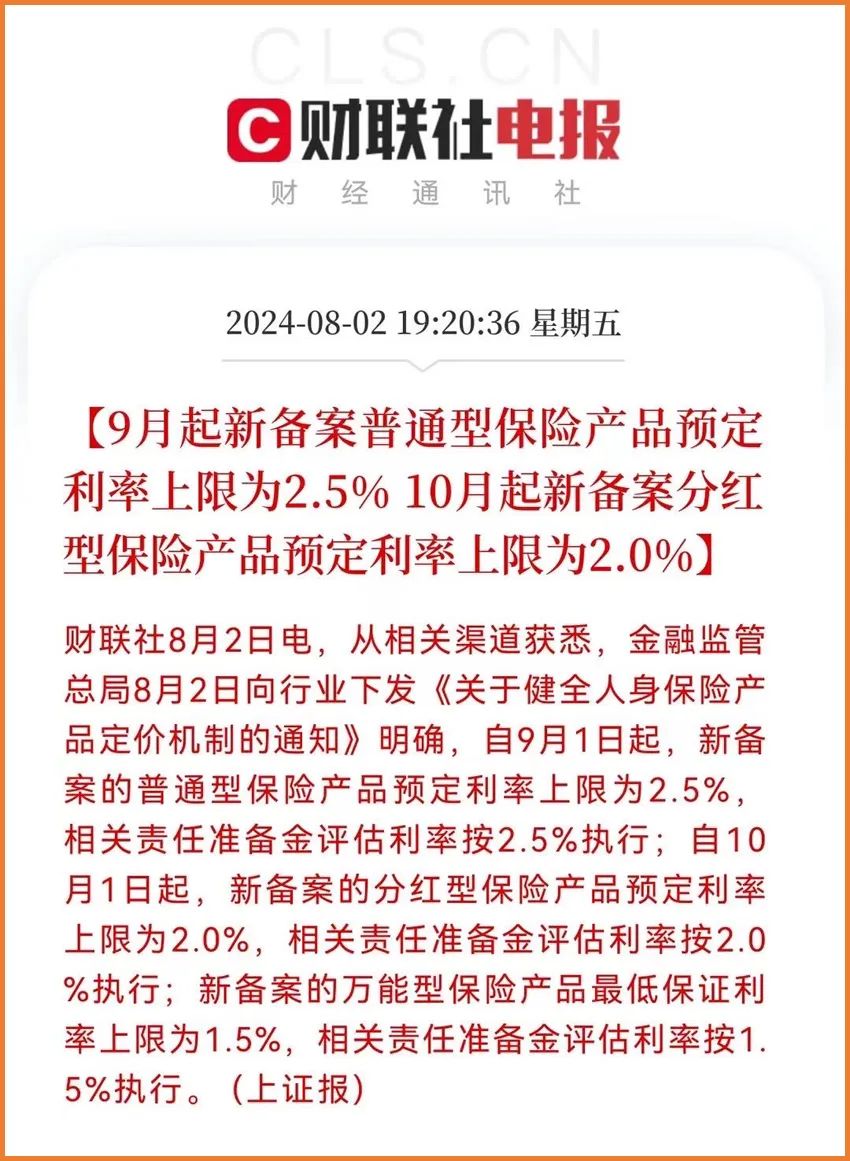

今年8月份的一条消息,直接让保险行业炸锅了:

而现在,正处于预定利率从3%下调到2.5%的过渡期,还有不少业内人事认为,预定利率从3%下调到2.5%只是开始。未来有可能降到更低。

而现在,正处于预定利率从3%下调到2.5%的过渡期,还有不少业内人事认为,预定利率从3%下调到2.5%只是开始。未来有可能降到更低。

预定利率下调影响的不单单是年金险或者增额终身寿险这类储蓄类保险,也会影响到重疾类保险,比如网友们呼声比较高的达尔文9号重疾险,都会受到预定利率下调的影响。

那么,预定利率下调达尔文9号重疾险会涨价?产品好不好?接下来,小开就跟大家详细分析一下。

一、预定利率下调达尔文9号重疾险会涨价?

预定利率下调达尔文9号重疾险会涨价?这一点是毋庸置疑的,预定利率下调达尔文9号重疾险价格坑定会受到影响的。

要知道,瑞华达尔文9号重疾险的一保就是到终身,缴费年限也是几年到几十年不等,而且每年保险公司都会收到很多保费,这些保费会被保险公司好好利用,拿出一部分,用来进行投资经营。

而保险的预定利率,一定程度代表了投资的收益情况:

预定利率高,代表预期的投资回报高,收回成本的同时,实现盈利,保费少收一点也没关系。兜得住成本;

当预定利率下调的时候,就意味着保险公司的利润也会降低,保险公司就必须向客户收取更多的保费,防止成本兜不住,无法盈利。

因此,预定利率下调达尔文9号重疾险会涨价,如果有打算投保瑞华达尔文9号重疾险的小伙伴,需要抓紧时间投保。

二、达尔文9号重疾险产品好不好?

达尔文9号重疾险产品好不好?小开觉得达尔文9号重疾险产品真的非常好,原因有以下几点:

1.保障全面,投保规则宽松

先来说说达尔文9号重疾险的投保规则:

先来说说达尔文9号重疾险的投保规则:

投保年龄限制在28天到55周岁内,投保职业限制在1-4类职业人群。

保障期限,无法选择70周岁,只能选择保至终身。

保障责任很全面,该有的保障都有。附加险也很丰富,可圈可点。

2、重疾赔付后,轻中症保障依然有效,且无分组限制

达尔文9号重疾险的重疾赔付后,轻中症保障依然有效,且无分组限制,消费者获赔概率大大提高,虽然现在市面上大部分重疾险在确诊重疾后轻、中症可以获赔,但都是有分组的,达尔文9号重疾险在这方面算是非常优秀了。

3、可以附加重疾保费补偿

达尔文9号重疾险可以附加重疾保费补偿,这项保障是达尔文9号重疾险独特的创新保障,如果被保险人十分不幸的在缴费期内,罹患合同里规定的重疾,不仅能获得重疾理赔款、豁免后续全部保费,还能返还之前已经交的保费,不过这项保障责任需要额外花钱附加,有需要的朋友可以选。

4、可以附加住院津贴保险金

达尔文9号重疾险可以附加可以附加住院津贴保险金。

如果被保人60岁前未确诊重疾,60岁后住院(包含一般疾病),每天可获赔0.1%保额的住院津贴。但是大家要注意一点,如果后续再确诊重疾,赔付金额要减去已经累计赔付的住院津贴。不过,这确实是很有创新思维的保障。

三、写在最后

看到这里,相信大家对于预定利率下调达尔文9号重疾险会涨价?产品好不好?这两个问题已经有的大概的了解,达尔文9号重疾险的真的是一款很好的产品,消费者算是实打实获得更好的保障,有需要的朋友,可以戳文章链接进行投保,不要错过这款产品。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心