距离监管发布预定利率下调的《通知》已经过去3个星期了,最近各家保司都在紧锣密鼓的调整。一些动作快的已经把产品下架的日期提前发出来了。

预定利率3.0%的重疾险几乎全军覆没,不但要下架,而且9月1日起的新品几乎都会有不同程度的涨价。投保年龄越小,涨价幅度越高,最高可达30%左右。

在这波下架涨价潮的攻势下,这款超宽松的大公司重疾也没能幸免 —— 【人保i无忧2.0 重疾险】

人保i无忧2.0真的是陪伴了大家很久,这款产品自带“中国人民”属性,大品牌,安全感十足。性价比虽然无法和市场Top几比肩,但是核保真的很宽松,对于非健康体及钟爱大保司人群来说,可以选择,而且价格也算合适。

中国人保已经发出正式通知:i无忧2.0重疾险将于8月31日23时下架。如果近期想投保重疾险,身体又不太好,可以抓紧时间上车。

一、人保i无忧2.0重疾险有哪些优点?

人保i无忧0-55周岁投保,支持1-6类职业,最高保额75万,缴费期最长30年,等待期仅90天。

01 必选责任全面

• 120种重疾,赔1次,赔100%保额;

• 20种中症,赔3次,每次赔60%保额;

• 40种轻症,赔5次,每次赔30%保额。

I无忧2.0有2个版本,A款是非身故版,B款是身故版。B款的基础责任捆绑了身故保险金。如果预算有限建议选择A款,不捆绑身故价格会便宜点。

02 可选责任丰富

• 癌症拓展金:第二次确诊的重疾为癌症,赔120%保额,1次。首次重疾为癌症,间隔3年;首次重疾非癌症,间隔180天。

• 重疾拓展金:60岁前确诊首次重疾,1年后确诊不同种重疾,额外赔1次,100%保额。

• 疾病关爱金:60岁前,首次重疾额外赔80%,中症额外赔30%,轻症额外赔10%保额

• 心脑特疾保险金:首次特定心脑血管疾病,间隔1年,首次非特定心脑血管疾病,间隔180天,确诊非同种特定心脑血管疾病,赔付1次,120%保额;

可选责任很全面,都是目前最实用的保障。

03 增值服务贴心

大公司重疾险的增值服务没的说,肯砸钱上服务。包括专家门诊、住院手术安排、多学科会诊等。没有保额门槛限制,主打一个实用贴心

二、人保i无忧2.0值不值得买?

i无忧2.0最大的亮点就是投保非常宽松,投保门槛低。

① 可投保职业广

不含身故版的i无忧2.0的投保职业放宽至1-6类,像消防员、空调安装人员等这些高危职业人群也能投保。

② 健康告知宽松

通常重疾险都会问到近1年或2年,是否有多项检查异常的情况。

而人保i无忧2.0重疾险就没有健康检查异常的询问。

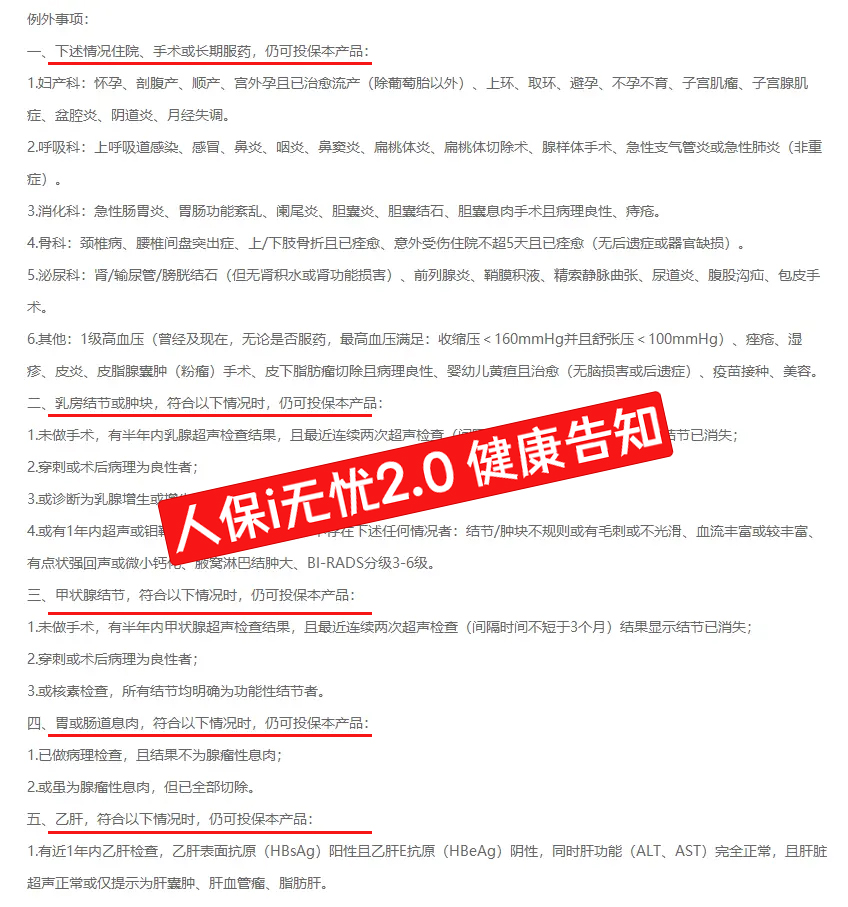

而且,健康告知里面有大量的免告知/例外事项,有以下情况,符合条件的仍然可以正常投保。

• 住院、长期服药或手术;

• 乳房结节活肿块

• 甲状腺结节

• 胃或肠息肉

• 乙肝

比如子宫肌瘤、盆腔炎、鼻炎、咽炎、胆囊炎、颈椎病、腰椎盘突出症、肾/输尿管/膀胱结石、1级高血压等。

比如子宫肌瘤、盆腔炎、鼻炎、咽炎、胆囊炎、颈椎病、腰椎盘突出症、肾/输尿管/膀胱结石、1级高血压等。

③ 核保非常宽松

人保i无忧2.0对肺结节、甲状腺结节、乙肝等这些常见病人群非常友好,符合要求可直接投保。由于篇幅太长,这里我就不贴出来了。

三、最后

在大公司产品中,i无忧2.0重疾险可以说是性价比拉满,健康告知和核保宽松;保障灵活可自由搭配。非常适合追求大品牌,但是有乙肝、甲状腺结节、乳房结节等非标体人群。

非标体人群的保险选择本来就少,如今重疾险陆续调整下架,拖一天少一款。建议近期有投保意向的朋友尽快入手,不要等到最后产品没了才后悔~

想了解这款产品的可以@开心保,或者点击下方链接

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心