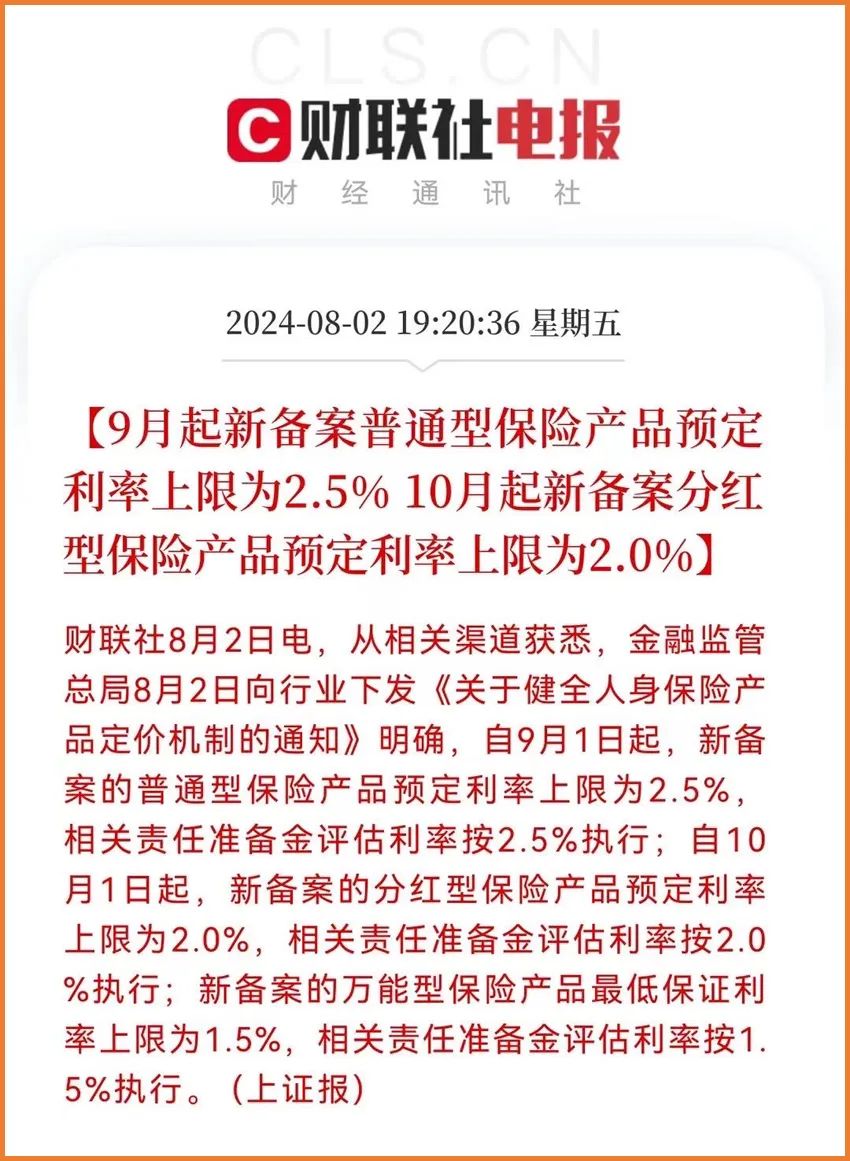

预定利率即将下调的消息,可以说是一石激起千层浪:

很多产品都受到预定利率下调的影响。那么,预定利率下调对达尔文9号重疾险有影响吗?产品亮点多么?接下来,小开就跟大家详细分析一下。

很多产品都受到预定利率下调的影响。那么,预定利率下调对达尔文9号重疾险有影响吗?产品亮点多么?接下来,小开就跟大家详细分析一下。

一、预定利率下调对达尔文9号重疾险有影响吗?

很多小伙伴会好奇,预定利率下调对达尔文9号重疾险有影响吗?其实除了理财类的保险,还包括定期寿险以及重疾险,小开非常喜欢的一款重疾险——的达尔文9号重疾险,也会受到预定利率下调的影响。

那为什么预定利率下调对达尔文9号重疾险有影响呢?其实主要的影响,是定价的影响。重疾险保障年限很长,达尔文9号这款是保障到终身的,缴费年限也是几年到几十年不等,这样一来,保险公司每年都会收到很多保费,这些保费当然不能放着呀,保险公司会拿出一部分,用来进行投资经营。

而保险的预定利率,一定程度代表了投资的收益情况:

预定利率高,代表预期的投资回报高,这样一来,保险公司即使保费少收一点也没关系,盈利高,兜得住成本;

当预定利率下调的时候,就意味着保险公司的利润也会降低,为了防止成本兜不住,保险公司就必须向客户收取更多的保费,防止赔穿。

因此,预定利率下调对达尔文9号重疾险有影响,如果有打算购买达尔文9号重疾险的小伙伴,得抓紧时间行动起来。

二、达尔文9号重疾险产品亮点多么?

达尔文9号重疾险产品亮点多么?小开觉得达尔文9号重疾险产品亮点非常多,主要有以下几点:

1.保障全面,投保规则宽松

先来说说达尔文9号重疾险的投保规则,它的投保规则比较宽松:

投保年龄:28天到55周岁内;

投保职业:1-4类职业人群;

保障期限:保至终身(没有保障到70随的选项)。

除此之外,它的保障责任很全面,附加险也比较丰富。

2.重疾赔付后,轻中症保障不仅有效,还无分组限制

自从重疾险出现了重疾赔付后,还可以赔付轻、中症的责任之后,保险公司便在这方面卷出了花。达尔文9号重疾险不仅重疾赔付后,轻中症保障依然有效,还取消了分组限制,大大提高理赔的概率,实用性杠杠的。

3、可附加重疾保费补偿,有机会“白获”保障

瑞华达尔文9号重疾险可以附加重疾保费补偿保险金,有机会“白获”保障,只要被保人在交费期内罹患了重疾,不仅赔付重疾保额、还能豁免剩余保费,连已交保费也可以全额返还。

举个例子,李女士购买了50万“达尔文9号重疾险”,年缴保费保费5000元,缴费30年。

不幸的是,在她缴费的第20年被确诊患上宫颈癌。

那么,此时可赔付金额为:

50万的重疾理赔款+剩余年度的保费免除+之前累计已交的保费(5000元*20=100000元)=60万

而且保单继续有效,罹患中轻症还有机会再次获赔。

三、写在最后

看到这里,相信大家对于预定利率下调对达尔文9号重疾险有影响吗?产品亮点多么?这两个问题已经有的大概的了解,不得不承认,达尔文9号重疾险的真的是一款性价比超级好的产品,消费者可以实打实获得更好的保障,如果您也喜欢这款产品,可以戳文章链接进行投保,不要错过呀。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心