预计从2024年9月1号开始,保险的预定利率要从现在的3.0%下调到2.5%,消息一出,一边哗然:

目前市面上在售的绝大多数产品,都会受到预定利率下调的影响。那么,预定利率下调对达尔文9号重疾险影响大吗?达尔文9号重疾险值得买吗?接下来,小开就跟大家详说一说。

一、预定利率下调对达尔文9号重疾险影响大吗?

最近不少朋友私信小开,问我预定利率下调对达尔文9号重疾险影响大吗?其实除了增额终身寿险、年金险这类产品,预定利率下调的影响也包括重疾险,小开特别喜欢的一款网红重疾险——达尔文9号重疾险,也会受到本次预定利率下调的影响。

那么,预定利率下调对达尔文9号重疾险影响大吗?影响很大!主要影响达尔文9号重疾险的定价。

重疾险属于长期险,保障期间很长,达尔文9号重疾险是保障到终身的,缴费年限也是几年到几十年不等,这样一来,保险公司每年都会收上来很多保费,收到保费以后,保险公司会拿出一部分,用来进行投资。

而保险的预定利率,一定程度代表了保险公司的投资的收益情况:

预定利率高,代表预期的投资回报高,这样一来,保险公司即使卖的便宜一点也没关系,盈利高,兜得住成本;

当预定利率下调的时候,就意味着保险公司的利润也会降低,为了防止成本兜不住,保险公司就必须涨价,收取更多费用,防止赔穿。

因此,预定利率下调对达尔文9号重疾险影响大,如果想入手达尔文9号重疾险的小伙伴,一定要抓紧时间行动起来。

二、达尔文9号重疾险产品值得买吗?

达尔文9号重疾险产品值得买吗?小开觉得达尔文9号重疾险产品优势明显,非常值得买:

1.保障责任很全面

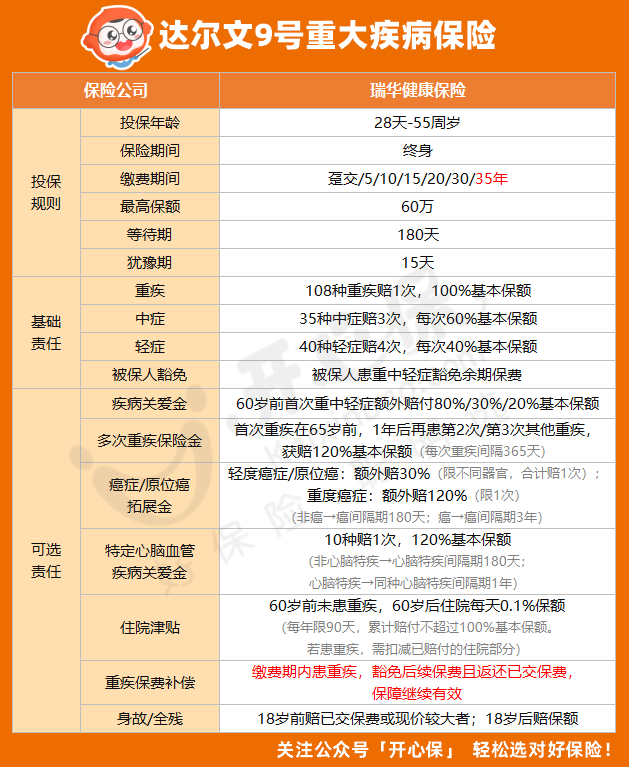

通过图片可以看出,达尔文9号重疾险保障责任很全面,其中:

通过图片可以看出,达尔文9号重疾险保障责任很全面,其中:

重大疾病:保障108种,赔1次,赔已交保费、现金价值、100%保额中的最大值。

中症:保障35种,最高赔3次,每次赔60%基础保额。

轻症:保障40种,最高赔4次,每次赔30%基础保额。

除此之外,基础责任还包含了保费豁免,也就是说,确诊重疾、轻症、中症后,后面的保费不用交了,保障继续有效。

2、重疾赔付后、轻症和中症继续有效

达尔文9号重疾险不同于市面上其他重疾险重疾赔付后,同组轻症中症不能再赔付的刻板设计,而是取消了重疾赔付后轻症和中症的分组,间隔期90天,但较重心肌梗死和较轻心肌梗死需间隔1年。随着未来重疾治愈率逐渐提升,这项责任的也变得越发实用。

3、可附加重疾保费补偿,有机会返还已交保费

瑞华达尔文9号重疾险可以附加重疾保费补偿保险金,有机会返还已交保费,只要被保人在交费期内罹患了重疾,不仅赔付重疾保额、还能豁免剩余保费,就连已经交的保费也可以全额返还。

比如说,张女士购买了30万“达尔文9号重疾险”,年缴保费保费3000元,缴费30年。

不幸的是,在张女士缴费的第10年被确诊患上肺癌。

那么,此时张女士可得到的金额为:

30万的重疾理赔款+剩余年度的保费免除+之前累计已交的保费(3000元*10=30000元)=330000万

而且保单责任不终止,如果张女士90天之后罹患中轻症,还有机会再次获赔。

三、写在最后

看到这里,相信大家对于预定利率下调对达尔文9号重疾险影响大吗?值得买吗?这两个问题已经有的大概的了解,不得不承认,达尔文9号重疾险的真的是一款价格低、保障全面的产品,如果你对这款产品感兴趣,可以戳文章链接进行投保。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心