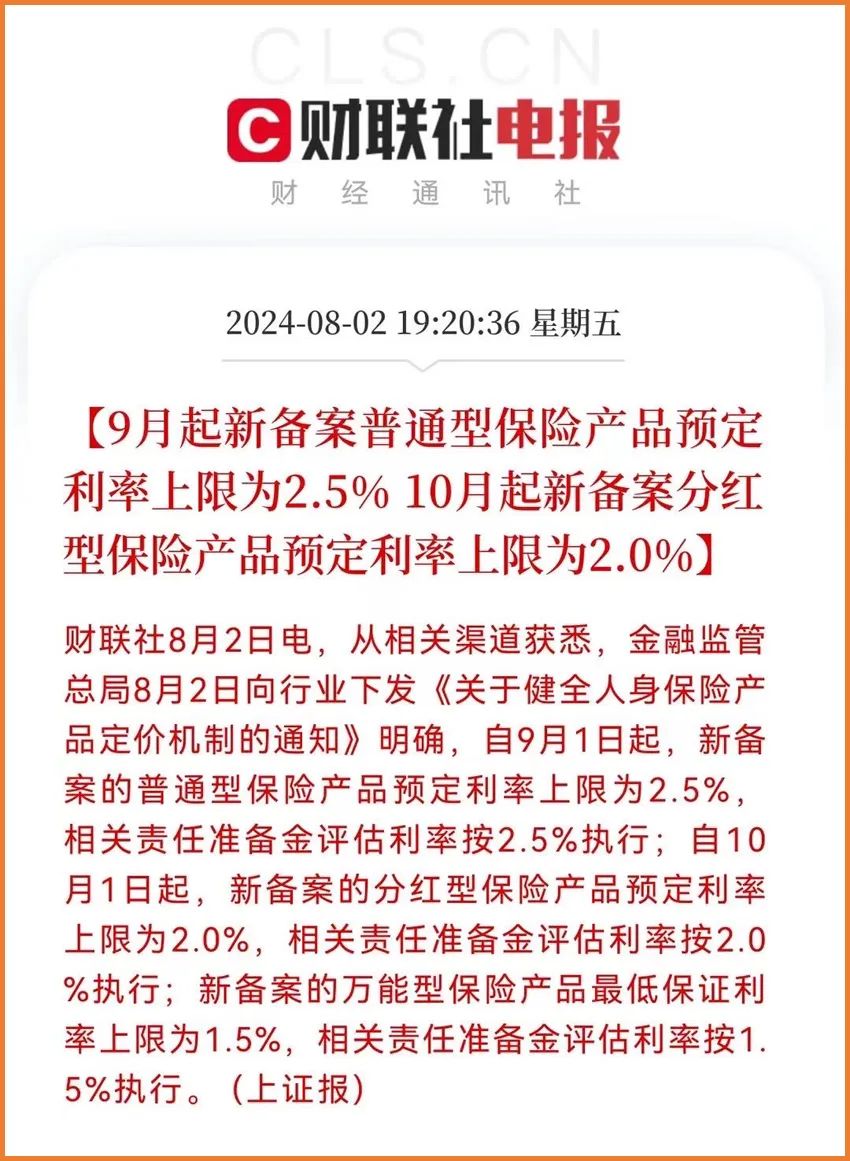

预定利率调整,对养老年金险、增额终身寿险的影响,当然是最大的,比如一直被大家称为“年轻人的第一款养老金”的中荷金生岁享养老年金险,就要面临退出历史舞台的局面。

据了解,中荷金生岁享养老年金险将于2024年8月31日23时下架。

今天我们就来详细聊聊这款产品:中荷金生岁享养老年金险受不受预定利率调整影响?要不要买?

一、中荷金生岁享养老年金险受不受预定利率调整影响?

一、中荷金生岁享养老年金险受不受预定利率调整影响?

中荷金生岁享养老年金险受不受预定利率调整影响?这一点我们刚才已经说过了,答案是肯定的。

根据东吴证券研究所曾发布过的一份研报,在假定测算中,当预定利率从3.0%调整到2.5%,年金险、终身寿险的对应保费涨幅分别为18.7%和20.2%。

可以说,预定利率的下调,直接影响着我们付出同样的保费,将来拿到手的钱会变少。

所以,趁着3.0%预定利率即将下调的窗口期,如果近期有养老年金险、增额终身寿险的配置计划,可以尽快下手了。

二、中荷金生岁享养老年金险要不要买?

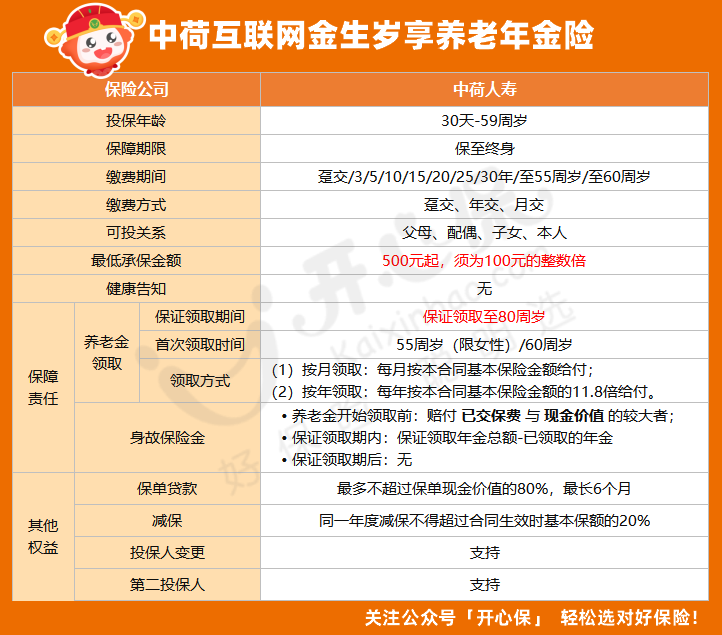

具体到产品上,中荷金生岁享养老年金险要不要买呢?我们看看它的保障责任:

中荷金生岁享养老年金0-59周岁都能投保,保障至终身,支持一次性、按年or按月交费,很灵活。它的缴费期限不仅有3/5/10/15/20/25/30年交,还可以选择至55/60周岁,最低承保保额为500元。

中荷金生岁享养老年金0-59周岁都能投保,保障至终身,支持一次性、按年or按月交费,很灵活。它的缴费期限不仅有3/5/10/15/20/25/30年交,还可以选择至55/60周岁,最低承保保额为500元。

中荷金生岁享养老年金险养老金可选择按月领取或按年领取,保证领取到80周岁,如果在80周岁前不幸身故,保险公司会将没有领取的部分返还给保单身故受益人,相当于给家人留了一笔遗产。如果过了80周岁,活多久领多久,一直能领钱,非常划算。

金生岁享同时支持身故保障责任:

• 养老金开始领取前:赔付 已交保费 与 现金价值 的较大者;

• 保证领取期内:保证领取年金总额-已领取年金

• 保证领取期后:无

另外,金生岁享还有减保、保单贷款、投保人变更、第二投保人等保单权益,可以自由选择。在养老金的领取上,中荷金生岁享养老年金险的保单利益也非常可观,不过具体的领取金额,与每个人的投保年龄、保额、缴费年限等有关,如果想详细测算自己能领多少钱,可以联系开心保在线顾问老师,获取1对1咨询。三、总结

说了这么多,想必大家已经对中荷金生岁享养老年金险受不受预定利率调整影响?要不要买?有了详细的了解,如果感兴趣,就选择开心保保险网投保吧!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心